Contenidos

Asuntos gubernamentalesA partir de este año, los gastos de la Seguridad Social superarán los ingresos totales, y esa tendencia se mantendrá durante el resto del siglo XXI, según un informe actualizado del Servicio de Investigación del Congreso (CRS).

En su más reciente Cartilla de la Seguridad Social, actualizada el 15 de septiembre de 2021, el CRS informa de que, si bien el sistema de la Seguridad Social mantuvo un superávit total desde 2010 hasta 2020, la Junta de Fideicomisarios de la Seguridad Social proyecta que en 2021 los ingresos totales superarán los costes totales. Además, informan, los fideicomisarios proyectan que los gastos de la Seguridad Social superarán los ingresos fiscales cada año hasta el final del período de valoración de 75 años para el que ahora hace proyecciones, hasta 2095.

El informe del CRS señala que en 2020, los fondos fiduciarios combinados de la Seguridad Social ascendían a 1,118 billones de dólares, los gastos a 1,107 billones y las existencias acumuladas (activos) a unos 2,9 billones.

La Seguridad Social mantuvo un superávit total desde 2010 hasta 2020, señala el informe. A finales de 2020, según el informe, los fondos fiduciarios contaban con unas reservas de activos de unos 2,9 billones de dólares. Y aunque los fideicomisarios proyectan que los ingresos totales superarán los costes totales en 2021, los fondos fiduciarios seguirán teniendo un saldo positivo (reservas de activos) hasta 2034.

Un reciente análisis del Penn Wharton Budget Model (PWBM) afirma que la ampliación de las prestaciones de la Seguridad Social según las líneas de la Ley de Seguridad Social de 2100 (“la Ley”) del diputado John Larson (D-Conn.) frenaría el crecimiento económico. El modelo merece un análisis más detallado, no sólo porque pone en duda la expansión de la Seguridad Social, sino porque algunos de sus dudosos supuestos pueden utilizarse contra casi cualquier política que aumente los impuestos progresivos para pagar programas inclinados a favor de los estadounidenses de ingresos bajos y moderados.

La ley, que cuenta con más de 200 copatrocinadores, aumentaría los ingresos por impuestos sobre la nómina para pagar la ampliación de las prestaciones, al tiempo que eliminaría o reduciría en gran medida el déficit a largo plazo de la Seguridad Social. Entre otras cosas, la ley sometería los ingresos superiores a 400.000 dólares al impuesto sobre las nóminas de la Seguridad Social (los ingresos superiores a 132.900 dólares no se gravan actualmente); aumentaría gradualmente el tipo del impuesto sobre las nóminas; incrementaría las prestaciones de forma progresiva1; y cambiaría el índice de precios al consumo utilizado para el ajuste del coste de la vida para ajustarse mejor a la mayor inflación a la que se enfrentan los mayores.

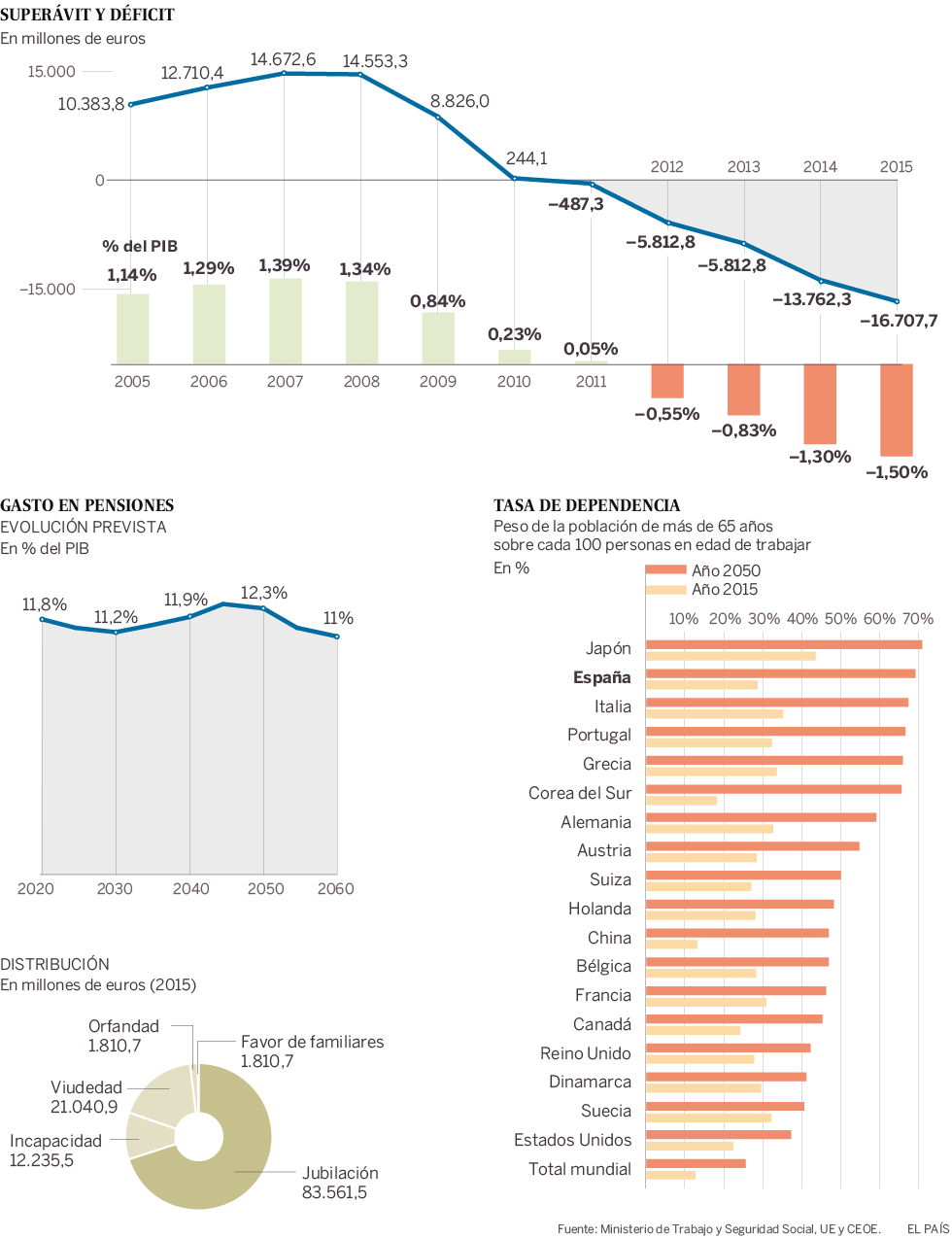

Las últimas proyecciones de la Seguridad Social muestran que el programa se dirige rápidamente hacia la insolvencia y ponen de manifiesto la necesidad de encontrar soluciones al fondo fiduciario más pronto que tarde. Según los fideicomisarios de la Seguridad Social:

Dada la brevedad del plazo para hacer frente a la inminente insolvencia de la Seguridad Social – y del Seguro Hospitalario de Medicare (que se abordará en un próximo documento complementario) – los responsables políticos deberían aprovechar cualquier oportunidad para promulgar soluciones para el fondo fiduciario.

Los fideicomisarios prevén que el fondo fiduciario del OASI de la Seguridad Social agotará sus reservas en 2033, mientras que el fondo fiduciario del SSDI se agotará en 2057. Sobre una base teórica combinada -suponiendo que los ingresos se reasignen entre los fondos fiduciarios en los años entre la insolvencia del OASI y el SSDI- la Seguridad Social será insolvente en 2034.

El año 2034 está a sólo 13 años de distancia. Los fondos fiduciarios están en camino de quedarse sin reservas cuando los actuales 54 años alcancen la edad normal de jubilación y los jubilados más jóvenes de hoy cumplan 75 años. En perspectiva, el nuevo jubilado medio vivirá hasta los 85 años, lo que significa que la Seguridad Social no puede garantizar la totalidad de las prestaciones a muchos jubilados actuales, y mucho menos a los futuros beneficiarios.

Los responsables políticos y el público muestran un creciente interés por la idea de sustituir la Seguridad Social por un sistema privado de cuentas individuales de jubilación. Es demasiado pronto para saber si la curiosidad se traducirá en una aceptación popular, pero ya es evidente que muchos estadounidenses están pensando por primera vez en alternativas privadas a la Seguridad Social.

Sin embargo, cualquier transición a un sistema privado debe superar un importante obstáculo financiero. La Seguridad Social ha acumulado billones de dólares en obligaciones con los trabajadores ya jubilados o que se jubilarán pronto. Para dar cabida a un nuevo sistema privado, los responsables políticos deben encontrar fondos para pagar estos pasivos y, al mismo tiempo, dejar a los trabajadores jóvenes suficiente dinero para depositar en las nuevas cuentas privadas. Para ello es necesario reducir los pasivos anteriores -recortando las prestaciones- o aumentar las contribuciones de los trabajadores actuales. La mayoría de los planes de privatización a gran escala también implican un nuevo e importante endeudamiento federal. Por lo tanto, si una enmienda de presupuesto equilibrado se convierte en parte de la constitución, torpedearía cualquier intento de sustituir la mayor parte de la Seguridad Social por un sistema de jubilación privado.