Contenidos

Tabla de amortización hipoteca

Calculadora de amortización sencilla

Esta calculadora calculará el importe de los pagos de un préstamo en varios intervalos de pago, basándose en el importe principal prestado, la duración del préstamo y el tipo de interés anual. Luego, una vez calculado el pago, haz clic en el botón “Calendario de préstamos imprimible” para crear un informe imprimible. A continuación, podrá imprimir el cuadro de amortización completo.

La siguiente tabla muestra los tipos de interés actuales de las hipotecas de Andover a 30 años. Puede utilizar los menús para seleccionar otras duraciones de préstamo, modificar el importe del préstamo, cambiar el pago inicial o cambiar la ubicación. Hay más funciones disponibles en el menú desplegable avanzado

Ningún factor afecta más al coste de la compra de una casa que la duración del préstamo. Esto puede parecer una obviedad, pero mucha gente se fija sólo en el coste mensual y nunca tiene en cuenta el coste total. Esto es un gran error. Con nuestra calculadora de amortización puedes introducir varios escenarios para revelar el verdadero coste del lugar al que llamarás hogar y cualquier otro tipo de préstamo.

Tal vez diga que no quiere estar encerrado en ese pago más alto y que simplemente añadirá un extra cada mes para reducir algo de ese interés… Rara vez sucede. La vida pasa, y el dinero extra se te escapa de las manos para cosas de las que ya no te acuerdas. Obligarse a encajar la cuota más alta en el presupuesto desde el principio es la única manera de garantizar el pago del préstamo en 15 años y ahorrar todos esos intereses.

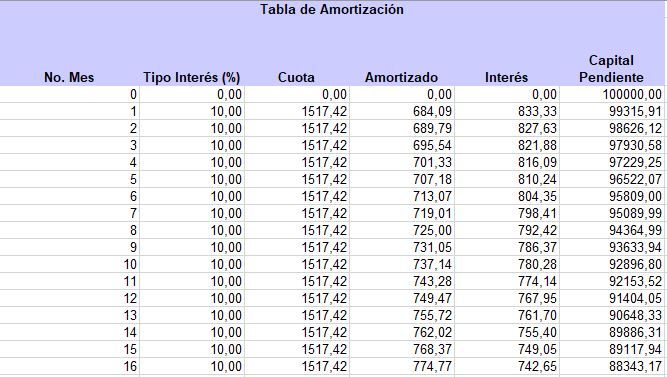

Tabla de amortización excel

Hay dos definiciones generales de amortización. La primera es el reembolso sistemático de un préstamo a lo largo del tiempo. La segunda se utiliza en el contexto de la contabilidad empresarial y es el acto de repartir el coste de un artículo caro y de larga duración a lo largo de muchos períodos. Los dos se explican con más detalle en las secciones siguientes.

Cuando un prestatario contrata una hipoteca, un préstamo de coche o un préstamo personal, suele hacer pagos mensuales al prestamista; estos son algunos de los usos más comunes de la amortización. Una parte del pago cubre los intereses del préstamo y el resto se destina a reducir el importe principal adeudado. Los intereses se calculan sobre el importe actual adeudado y, por tanto, se reducirán progresivamente a medida que disminuya el capital. Es posible ver esto en acción en la tabla de amortización.

Los planes de amortización básicos no tienen en cuenta los pagos adicionales, pero esto no significa que los prestatarios no puedan pagar más por sus préstamos. Además, los planes de amortización no suelen tener en cuenta las comisiones. Por lo general, los planes de amortización sólo funcionan para los préstamos de tipo fijo y no para las hipotecas de tipo variable, los préstamos de tipo variable o las líneas de crédito.

Calculadora de amortización anual

La “amortización” es el proceso por el cual el saldo de un préstamo se reduce con el tiempo. En el caso de una hipoteca, hay un pago por cada mes del plazo del préstamo (digamos 30 años). Cada vez que el prestatario realiza un pago, el saldo del préstamo se reduce, amortizando así el préstamo. Después del plazo completo, el préstamo se ha amortizado completamente y el saldo es de 0 dólares.

Seleccione el plazo del préstamo, el importe del préstamo y el tipo de interés para ver la tabla de amortización. Puede ver el gráfico por pago mensual (desglosado en capital e intereses) o por saldo total del préstamo. La tabla proporciona el plan de amortización completo para el año seleccionado.1

Supongamos que contratas una hipoteca de tipo fijo a 30 años por valor de 500.000 dólares, con un tipo de interés del 3,500%. El plan de amortización le obliga a realizar 360 pagos mensuales de exactamente 2.245,22 dólares.

Cada uno de esos pagos mensuales de la hipoteca comprende el capital y los intereses. Aunque el importe total de los pagos nunca cambia a lo largo del plazo de 30 años, el importe del pago que se destina al principal aumenta con cada pago posterior, y el importe que se destina a los intereses disminuye.

Plan de amortización gratuito

La amortización es el pago de una deuda a lo largo del tiempo en cuotas iguales. Una parte de cada pago se destina al principal del préstamo y otra a los intereses. En el caso de la amortización de un préstamo hipotecario, la cantidad que se destina al principal empieza siendo pequeña y aumenta gradualmente mes a mes. Mientras tanto, la cantidad destinada a los intereses disminuye mes a mes en los préstamos de tipo fijo.

El plan de amortización de una hipoteca es una tabla que enumera cada uno de los pagos regulares de una hipoteca a lo largo del tiempo. Una parte de cada pago se aplica al saldo de capital y a los intereses, y el plan de amortización del préstamo hipotecario detalla la cantidad que se destinará a cada componente del pago de la hipoteca.

Al principio, la mayor parte del pago se destina a los intereses y no al capital. El plan de amortización del préstamo mostrará que, a medida que avanza el plazo del préstamo, una mayor parte del pago se destina a pagar el principal hasta que el préstamo se paga en su totalidad al final del plazo.