Contenidos

Operaciones sujetas a iva

artículo 44 de la directiva sobre el iva: inversión del sujeto pasivo

Desde la última vez que se conectó, nuestra declaración de privacidad ha sido actualizada. Queremos asegurarnos de que está al día de cualquier cambio y, por ello, le pedimos que se tome un momento para revisar los cambios. No seguirá recibiendo las suscripciones de KPMG hasta que acepte los cambios.

No hay tipos reducidos de acuerdo con la legislación sobre impuestos indirectos. No existen tipos reducidos de acuerdo con la legislación sobre impuestos indirectos. Sin embargo, existen operaciones exentas y operaciones alcanzadas al tipo cero. Las operaciones exentas de IVA son aquellas en las que las entregas de bienes o prestaciones de servicios no están sujetas al IVA. Por lo tanto, tales operaciones no dan derecho a una deducción del impuesto soportado para el contribuyente (por ejemplo, los servicios prestados en el extranjero, las ventas de bienes corporales inmuebles como consecuencia de la garantía hipotecaria y los bienes inmuebles ejecutados; o la subasta de tales bienes). Una amplia categoría de servicios que incluye los servicios de consultoría y profesionales no está sujeta al IVA. El impuesto sobre el timbre se aplica a los actos o documentos que implican una operación de crédito monetario.

lugar de suministro del iva

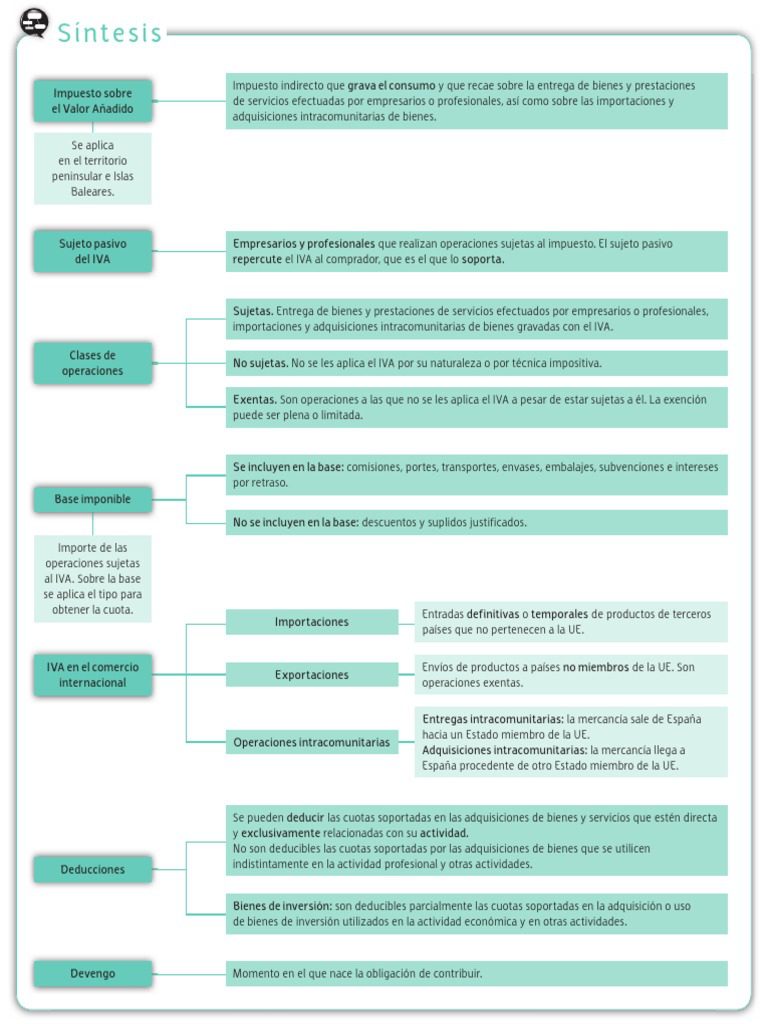

Básicamente, todas las ventas de bienes y servicios que tienen lugar en el ejercicio de la actividad empresarial están sujetas al IVA. No obstante, la Ley del Impuesto sobre el Valor Añadido contiene disposiciones detalladas sobre las categorías de ventas que están exentas de IVA.

Las actividades mencionadas anteriormente no requieren el registro del IVA, pero en algunos casos puede registrarse en el IVA de forma voluntaria (por ejemplo, determinadas comisiones de rendimiento y la transferencia de un derecho de uso de bienes inmuebles). Si no está registrado a efectos del IVA, no puede añadir el IVA a los bienes y servicios que vende, ni puede deducir el IVA incluido en las compras que realiza.

Sin embargo, tenga en cuenta que también hay ventas exentas de IVA por las que se puede solicitar la deducción del IVA si se han realizado compras relacionadas con ellas. Estas ventas se denominan “de tipo cero”. Entre los ejemplos de actividades con tipo cero se encuentra el comercio internacional de bienes y servicios. Tenga en cuenta que la actividad con tipo cero no significa lo mismo que la actividad exenta de IVA, de la que se habla en esta página.

iva intracomunitario

El término “negociación” se refiere a la venta de bienes, la prestación de servicios, los intercambios y las propias retiradas de la empresa. El IVA se aplica en cada paso de la cadena de producción y distribución de productos y servicios, hasta la venta a los consumidores finales. En Suecia, el IVA se denomina “mamá”.

El IVA no es un gasto para usted como empresario. Aunque pague el IVA en sus compras, tiene derecho a deducirlo. Usted paga la diferencia entre el IVA que cobra por sus ventas (IVA repercutido) y el que paga por sus compras (IVA soportado).

Si tiene previsto dirigir una empresa sujeta al pago del IVA o con derecho a la devolución del mismo, debe darse de alta en el IVA en la Agencia Tributaria (Skatteverket) a más tardar dos semanas antes de iniciar la actividad.

Si el volumen de negocios de un año fiscal (12 meses) es inferior a 30.000 coronas suecas, no está obligado a registrarse a efectos del IVA. Tenga en cuenta que si es una empresa extranjera sin establecimiento fijo en Suecia, deberá darse de alta en el IVA en cualquier caso desde las primeras coronas suecas.

directiva europea sobre el iva

El impuesto sobre el valor añadido (IVA), conocido en algunos países como impuesto sobre bienes y servicios (IGS), es un tipo de impuesto que se aplica de forma incremental. Se recauda sobre el precio de un producto o servicio en cada etapa de producción, distribución o venta al consumidor final. Si el consumidor final es una empresa que recauda y paga al gobierno el IVA sobre sus productos o servicios, puede reclamar el impuesto pagado. Es similar, y a menudo se compara, con un impuesto sobre las ventas. El IVA es un impuesto indirecto porque la persona que finalmente paga el impuesto no es necesariamente la misma que paga el impuesto a las autoridades fiscales.

El IVA compensa esencialmente el servicio compartido y las infraestructuras proporcionadas en una determinada localidad por un Estado y financiadas por sus contribuyentes que se utilizaron en la prestación de ese producto o servicio[cita requerida] No todas las localidades exigen que se cobre el IVA, y las exportaciones suelen estar exentas. El IVA suele aplicarse como un impuesto basado en el destino, donde el tipo impositivo se basa en la ubicación del consumidor y se aplica al precio de venta. Los términos IVA, GST y el impuesto sobre el consumo más general se utilizan a veces indistintamente. El IVA recauda alrededor de una quinta parte de los ingresos fiscales totales tanto en todo el mundo como entre los miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE)[1]: 14 A partir de 2018, 166 de los 193 países que son miembros de pleno derecho de las Naciones Unidas emplean un IVA, incluidos todos los miembros de la OCDE excepto los Estados Unidos,[1]: 14 donde muchos estados utilizan un sistema de impuesto sobre las ventas en su lugar.