Contenidos

Contabilidad gastos e ingresos

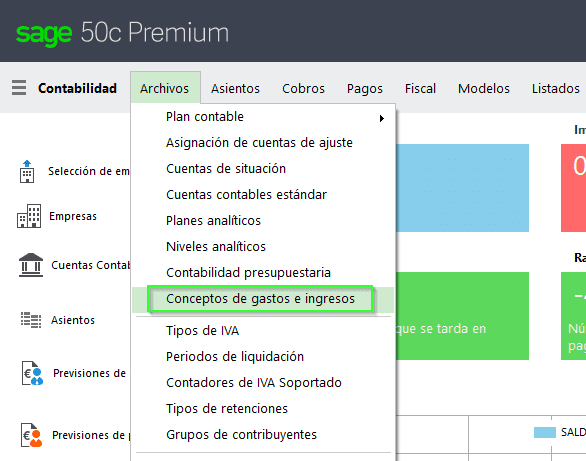

Lista de ingresos y gastos en la contabilidad

Una cuenta de ingresos y gastos registra todos los ingresos y gastos de una organización no comercial en un ejercicio económico concreto. Esencialmente, se limita a los ingresos operativos y no tiene en cuenta los ingresos y gastos basados en el capital. Además, se trata de cuentas nominales que se llevan según el principio de devengo, por lo que se consideran todos los ingresos y gastos con independencia de si se liquidan o no.

Los ingresos son las rentas generadas por una institución no comercial en un ejercicio, mientras que los gastos denotan las salidas realizadas. Estos son la base de una cuenta de ingresos y gastos, y su saldo neto calculado tras el cierre de un ejercicio indica si hay superávit o déficit.

Cuentas por cobrar

La fuente de ingresos más importante, y posiblemente la única, para la mayoría de las empresas son los ingresos derivados de la venta de bienes o servicios. Sin embargo, una empresa puede tener otras fuentes de ingresos que pueden incluir:

Los gastos son los costes de la actividad empresarial, ya que todas las empresas tienen que realizar pagos por una serie de prestaciones y servicios que reciben. En otras palabras, los gastos se producen cuando los activos de una empresa se utilizan para adquirir bienes y servicios que la empresa necesita para producir ingresos. No tienen un beneficio duradero para la empresa.

Los gastos salariales suelen aparecer en la cuenta de resultados después de calcular el beneficio bruto. En muy pocos casos, cuando un comerciante incurre en gastos salariales por pequeñas alteraciones en los bienes para convertirlos en venta, entonces los salarios podrían aparecer razonablemente antes del beneficio bruto como parte del coste de las ventas.

Hay que tener cuidado con algunas partidas confusas como los alquileres, las comisiones, los intereses, etc., que puede recibir o pagar la organización. Es habitual etiquetar los ingresos por alquileres como alquileres por cobrar, los ingresos por comisiones como comisiones por cobrar, etc. Del mismo modo, las rentas a pagar y las comisiones a pagar pueden utilizarse para los gastos de alquiler y los gastos de comisiones, respectivamente.

Lista de gastos en contabilidad

La cuenta de resultados es uno de los tres estados financieros importantes que se utilizan para informar de los resultados financieros de una empresa durante un periodo contable concreto, siendo los otros dos estados clave el balance y el estado de flujos de efectivo.

La cuenta de resultados es una parte importante de los informes de rendimiento de una empresa que deben presentarse a la Comisión de Valores y Bolsa (SEC). Mientras que el balance proporciona la instantánea de las finanzas de una empresa a partir de una fecha determinada, la cuenta de resultados informa de los ingresos a lo largo de un periodo de tiempo concreto y su encabezamiento indica la duración, que puede ser “Para el año/trimestre (fiscal) finalizado el 30 de septiembre de 2018”.

La cuenta de resultados se centra en cuatro elementos clave: ingresos, gastos, ganancias y pérdidas. No distingue entre ingresos en efectivo y no en efectivo (ventas en efectivo frente a ventas a crédito) o los pagos/desembolsos en efectivo frente a los no en efectivo (compras en efectivo frente a compras a crédito). Comienza con el detalle de las ventas y luego desciende para calcular los ingresos netos y, finalmente, el beneficio por acción (BPA). Básicamente, da cuenta de cómo los ingresos netos realizados por la empresa se transforman en ganancias netas (beneficios o pérdidas).

Wikipedia

La cuenta de resultados es uno de los tres estados financieros importantes que se utilizan para informar de los resultados financieros de una empresa durante un periodo contable concreto, siendo los otros dos estados clave el balance y el estado de flujos de caja.

La cuenta de resultados es una parte importante de los informes de rendimiento de una empresa que deben presentarse a la Comisión de Valores y Bolsa (SEC). Mientras que el balance proporciona la instantánea de las finanzas de una empresa a partir de una fecha determinada, la cuenta de resultados informa de los ingresos a lo largo de un periodo de tiempo concreto y su encabezamiento indica la duración, que puede ser “Para el año/trimestre (fiscal) finalizado el 30 de septiembre de 2018”.

La cuenta de resultados se centra en cuatro elementos clave: ingresos, gastos, ganancias y pérdidas. No distingue entre ingresos en efectivo y no en efectivo (ventas en efectivo frente a ventas a crédito) o los pagos/desembolsos en efectivo frente a los no en efectivo (compras en efectivo frente a compras a crédito). Comienza con el detalle de las ventas y luego desciende para calcular los ingresos netos y, finalmente, el beneficio por acción (BPA). Básicamente, da cuenta de cómo los ingresos netos realizados por la empresa se transforman en ganancias netas (beneficios o pérdidas).