Contenidos

Tabla de amortización hipoteca

plan de amortización imprimible

Esta calculadora del plan de amortización le permite crear una tabla de pagos para un préstamo con pagos iguales durante la vida del mismo. El cuadro de amortización muestra cómo se aplica cada pago al saldo de capital y a los intereses adeudados.

Supongamos que pides una hipoteca de 275.000 dólares a un interés del 4,875% durante 30 años (360 pagos, realizados mensualmente). Introduce estos valores en la calculadora y haz clic en “Calcular” para obtener un plan de amortización de los pagos mensuales del préstamo. Puedes ver que el importe del pago se mantiene igual a lo largo de la hipoteca. Con cada pago se reduce el capital adeudado y esto se traduce en una disminución de los intereses adeudados.

La mayoría de los préstamos para automóviles e hipotecas tienen un plan de amortización con cuotas iguales. El importe del pago es el mismo a lo largo de la vida del préstamo, pero la forma en que se aplica el pago cambia: la parte del pago que se aplica al principal

calculadora de amortización fácil

La “amortización” es el proceso por el cual el saldo de un préstamo se reduce con el tiempo. En el caso de una hipoteca, hay un pago por cada mes del plazo del préstamo (digamos 30 años). Cada vez que el prestatario realiza un pago, el saldo del préstamo se reduce, amortizando así el préstamo. Después del plazo completo, el préstamo se ha amortizado completamente y el saldo es de 0 dólares.

Seleccione el plazo del préstamo, el importe del préstamo y el tipo de interés para ver la tabla de amortización. Puede ver el gráfico por pago mensual (desglosado en capital e intereses) o por saldo total del préstamo. La tabla proporciona el plan de amortización completo para el año seleccionado.1

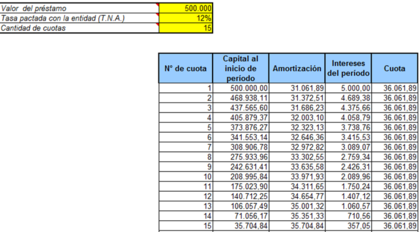

Supongamos que contratas una hipoteca de tipo fijo a 30 años por valor de 500.000 dólares, con un tipo de interés del 3,500%. El plan de amortización le obliga a realizar 360 pagos mensuales de exactamente 2.245,22 dólares.

Cada uno de esos pagos mensuales de la hipoteca comprende el capital y los intereses. Aunque el importe total de los pagos nunca cambia a lo largo del plazo de 30 años, el importe del pago que se destina al principal aumenta con cada pago posterior, y el importe que se destina a los intereses disminuye.

tabla de amortización excel

Escanee activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

Una calculadora de amortización es útil para entender el coste a largo plazo de una hipoteca a tipo fijo porque muestra el capital total que pagarás durante la vida del préstamo. También es útil para entender cómo se estructuran los pagos de la hipoteca.

Los pagos periódicos serán sus pagos mensuales de capital e intereses. Cada pago mensual será el mismo, pero la cantidad que se destina a los intereses disminuirá gradualmente cada mes, mientras que la cantidad que se destina al capital aumentará gradualmente cada mes. La forma más fácil de calcular su pago mensual de amortización es con una calculadora de amortización.

plan de amortización gratuito

El cuadro de amortización de un préstamo es una tabla completa de pagos periódicos del préstamo, que muestra el importe del principal y el importe de los intereses que componen cada pago hasta que el préstamo se liquida al final de su plazo. Cada pago periódico es la misma cantidad en total para cada período.

Sin embargo, al principio del plan, la mayor parte de cada pago es lo que se debe en concepto de intereses, ya que el saldo pendiente inicial del préstamo, que es la base para el cálculo de los intereses, es grande; más adelante en el plan, la mayor parte de cada pago cubre el principal del préstamo, ya que el saldo pendiente del préstamo se va reduciendo con el tiempo a medida que se van realizando los pagos.

En un plan de amortización de un préstamo, el porcentaje de cada pago que se destina a los intereses disminuye un poco con cada pago y el porcentaje que se destina al capital aumenta. Tomemos, por ejemplo, un plan de amortización de una hipoteca de 250.000 dólares a 30 años con un tipo de interés del 4,5%. Las primeras líneas tienen este aspecto:

Los prestatarios y los prestamistas utilizan calendarios de amortización para los préstamos a plazos que tienen fechas de pago conocidas en el momento en que se contrata el préstamo, como una hipoteca o un préstamo de coche. Hay fórmulas específicas que se utilizan para desarrollar un plan de amortización del préstamo. Estas fórmulas pueden estar integradas en el programa informático que utilices, o puede que tengas que configurar tu plan de amortización desde cero.