Contenidos

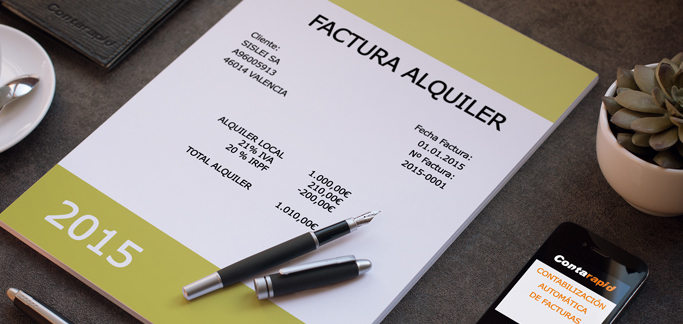

Retencion irpf alquiler local

sars efiling – cómo presentar los documentos

Al alquilar una propiedad, los propietarios pueden estar obligados a pagar una serie de impuestos diferentes, dependiendo de su estatus y del tipo de propiedad en cuestión, así como el coste de cualquier tasa que se deba a terceros

Si el arrendador es un particular y residente fiscal en España, está obligado a declarar los ingresos procedentes de las propiedades en alquiler en su declaración anual del impuesto sobre la renta de las personas físicas (IRPF). La cantidad de impuestos que pague dependerá de la cantidad total que gane durante un año fiscal, aunque hay una serie de deducciones que se pueden compensar con los ingresos brutos obtenidos por el alquiler.

Entre las deducciones aplicables están los gastos de mantenimiento, la amortización anual, los intereses hipotecarios, los gastos de comunidad, los impuestos municipales sobre la propiedad, la recogida de basuras y otros gastos similares, explica Adolfo. Y cuando un inmueble se alquila a los inquilinos para utilizarlo como vivienda habitual, los propietarios pueden reducir los beneficios netos (ingresos obtenidos menos gastos) en un 60%.

Cuando el propietario es una empresa española, se aplican los mismos principios a los beneficios netos obtenidos de las propiedades en alquiler. Los beneficios se gravan al tipo normal del impuesto de sociedades del 25%, a menos que la empresa sea de nueva creación, en cuyo caso se aplica un tipo reducido del 15% a los beneficios imponibles durante los dos primeros años de funcionamiento.

impuesto de no residentes en españa

En muchas ocasiones, empezar a emitir facturas en España puede causar algunos dolores de cabeza a empresas, empresarios y profesionales autónomos. ¿Qué son estas retenciones? Las conocidas “Retenciones”. ¿Cuánto hay que depositar y dónde? ¿Son progresivas estas retenciones? Estas y otras muchas dudas son las que nos planteamos a diario. Por ello, es recomendable contar con un bufete de abogados y un equipo de economistas como Welex para que le ayuden con sus declaraciones trimestrales de impuestos y todo lo relacionado con la emisión de facturas de su empresa en España.

Empecemos por el principio, la retención que habrás visto en las facturas españolas, son sumas de dinero que deben ser depositadas en la Agencia Tributaria española por la persona o empresa que ha emitido la factura.

Ahora que hemos entendido el concepto de retención, vamos al siguiente paso: ¿quién debe hacer esas retenciones? En principio, las empresas y los empresarios y profesionales autónomos que compran o prestan servicios.

Pongamos por ejemplo que eres un empresario que ofrece algún tipo de servicio y consigues que un cliente contrate tu servicio. Al final del proyecto, del mes o cuando lo acuerdes con el cliente, emitirás una factura por los servicios prestados.

impuesto sobre el patrimonio en españa

Al alquilar un inmueble, los arrendadores pueden estar obligados a pagar una serie de impuestos diferentes, dependiendo de su condición y del tipo de propiedad en cuestión, así como el coste de las tasas que se deban a terceros

Si el arrendador es un particular y residente fiscal en España, está obligado a declarar los ingresos procedentes de las propiedades en alquiler en su declaración anual del impuesto sobre la renta de las personas físicas (IRPF). La cantidad de impuestos que pague dependerá de la cantidad total que gane durante un año fiscal, aunque hay una serie de deducciones que se pueden compensar con los ingresos brutos obtenidos por el alquiler.

Entre las deducciones aplicables están los gastos de mantenimiento, la amortización anual, los intereses hipotecarios, los gastos de comunidad, los impuestos municipales sobre la propiedad, la recogida de basuras y otros gastos similares, explica Adolfo. Y cuando un inmueble se alquila a los inquilinos para utilizarlo como vivienda habitual, los propietarios pueden reducir los beneficios netos (ingresos obtenidos menos gastos) en un 60%.

Cuando el propietario es una empresa española, se aplican los mismos principios a los beneficios netos obtenidos de las propiedades en alquiler. Los beneficios se gravan al tipo normal del impuesto de sociedades del 25%, a menos que la empresa sea de nueva creación, en cuyo caso se aplica un tipo reducido del 15% a los beneficios imponibles durante los dos primeros años de funcionamiento.

Retencion irpf alquiler local del momento

Raymond ejerce la abogacía desde 2003. Tras completar su doble titulación en Derecho y Dirección de Empresas en Madrid (ICADE), pasó a trabajar en prestigiosos despachos de abogados españoles e ingleses en España. También tiene experiencia internacional, ya que trabajó durante varios años en el Reino Unido para una importante multinacional británica.

Aprovechando los amplios conocimientos y la experiencia adquirida, creó su propio despacho en Marbella. Asesora principalmente a clientes domiciliados en el Reino Unido y en otros países. Sus principales áreas de especialización son la transmisión de propiedades y la fiscalidad de los no residentes.

En mi experiencia, los propietarios no residentes parecen, en el mejor de los casos, felizmente inconscientes de sus obligaciones fiscales al alquilar sus propiedades en España; en el peor de los casos, están totalmente desconcertados. Así que pensé que sería una buena idea empezar el año añadiendo al caos la redacción de este pequeño artículo.

A menudo me piden que arroje algo de luz sobre el asunto, así que esta guía intenta exponer todos los diferentes escenarios a los que se pueden enfrentar los propietarios no residentes y cuáles son exactamente sus obligaciones fiscales como resultado.