Contenidos

Quien paga ajd hipoteca

La administración federal de la vivienda

Conseguir una hipoteca es algo más que las cuotas mensuales. También hay que pagar impuestos como el impuesto sobre actos jurídicos documentados (Stamp Duty) y los honorarios de tasaciones, peritajes y abogados. Mucha gente subestima el importe de las tasas y costes adicionales.

Se trata de los honorarios del producto hipotecario, que a veces se conocen como honorarios del producto o comisión de cierre. A veces se puede añadir a la hipoteca, pero esto aumentará la cantidad que debe, los intereses y los pagos mensuales.

A veces se cobra cuando simplemente se solicita una hipoteca y no suele ser reembolsable, incluso si la hipoteca no se concede. Algunos proveedores de hipotecas lo incluirán como parte de la comisión de apertura, mientras que otros sólo lo añadirán dependiendo del tamaño de la hipoteca.

El prestamista valorará su propiedad y se asegurará de que vale la cantidad que desea pedir prestada. Algunos prestamistas no cobran esta comisión en determinadas operaciones hipotecarias. También puede pagar por su propio estudio de la propiedad para identificar todas las reparaciones o el mantenimiento que puedan ser necesarios.

Costes de cierre

Después de pagar la hipoteca, es posible que adquiera un nuevo sentimiento de orgullo por su casa. La casa es realmente suya. Es probable que disponga de dinero extra cada mes y que corra un riesgo mucho menor de perder su casa si pasa por momentos difíciles.

Es posible que tenga que hacer algo más que el último pago de la hipoteca para finalizar su nueva condición de propietario libre. Infórmese sobre lo que se supone que ocurre cuando paga su hipoteca para asegurarse de que está totalmente libre de cargas.

Antes de realizar el último pago de la hipoteca, deberá solicitar al administrador del préstamo un presupuesto de liquidación. A menudo puede hacerlo a través del sitio web del administrador mientras está conectado a su cuenta de préstamo hipotecario. Si no es así, puedes llamarlos. Tenga a mano su número de préstamo. Lo encontrará en el extracto de su hipoteca.

El presupuesto de amortización le dirá exactamente cuánto capital e intereses tiene que pagar para ser dueño de su casa libre de cargas. También le indicará la fecha en la que debe pagarla. Si tardas más, no es un gran problema. Sólo deberás más intereses.

Cuáles son los componentes de un pago de hipoteca

Una hipoteca es un préstamo a largo plazo diseñado para ayudarte a comprar una casa. Además de devolver el capital, también hay que pagar los intereses al prestamista. La casa y el terreno que la rodea sirven de garantía. Pero si quiere ser propietario de una vivienda, necesita saber algo más que estas generalidades. Este concepto también se aplica a los negocios, especialmente en lo que respecta a los costes fijos y los puntos de cierre.

Casi todos los que compran una casa tienen una hipoteca. Los tipos hipotecarios se mencionan con frecuencia en las noticias de la noche, y la especulación sobre la dirección en que se moverán los tipos se ha convertido en una parte habitual de la cultura financiera.

La hipoteca moderna surgió en 1934, cuando el gobierno -para ayudar al país a superar la Gran Depresión- creó un programa hipotecario que reducía al mínimo el pago inicial requerido para una vivienda, aumentando la cantidad que los posibles propietarios podían pedir prestada. Antes de eso, se requería un pago inicial del 50%. Hoy en día, es deseable un pago inicial del 20%, sobre todo porque si el pago inicial es inferior al 20%, se requiere contratar un seguro hipotecario privado (PMI), lo que hace que los pagos mensuales sean más altos.

Refinanciación

Para la mayoría de nosotros, la compra de una vivienda implica la contratación de una hipoteca. Es uno de los mayores préstamos que vamos a pedir, por lo que es muy importante entender cómo funcionan las cuotas y cuáles son las opciones para reducirlas.

Con una hipoteca de amortización, la cuota mensual se compone de dos partes diferentes. Una parte de la cuota mensual se destinará a reducir el volumen de la deuda pendiente, mientras que el resto se destinará a cubrir los intereses de dicha deuda.

Una vez que llegue al final del plazo de su hipoteca, el capital que ha tomado prestado será reembolsado, es decir, la hipoteca será devuelta en su totalidad. La siguiente tabla muestra cómo cambiarán los intereses y el capital a lo largo del plazo de la hipoteca.

Sin embargo, al final de los 25 años, tendrá que ser capaz de devolver el capital de 200.000 libras que pidió prestado en primer lugar; si no puede hacerlo, es posible que tenga que vender la propiedad o enfrentarse al riesgo de embargo.

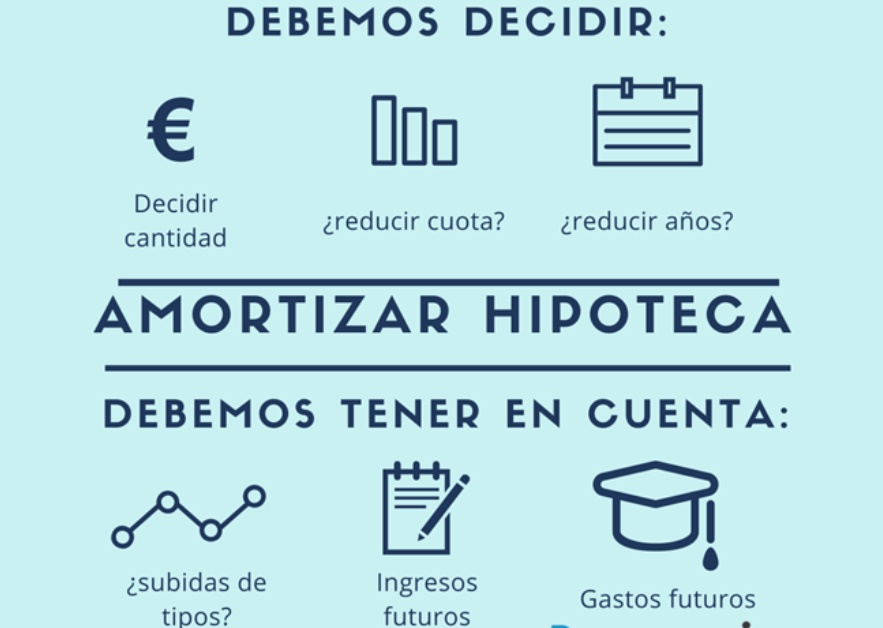

Volvamos a nuestro ejemplo anterior de una hipoteca de 200.000 libras a 25 años con un tipo de interés del 3%. Si pagas 90 libras al mes de más, liquidarías la deuda en sólo 22 años, con lo que te ahorrarías tres años de pago de intereses del préstamo. Esto supondría un ahorro de 11.358 libras.