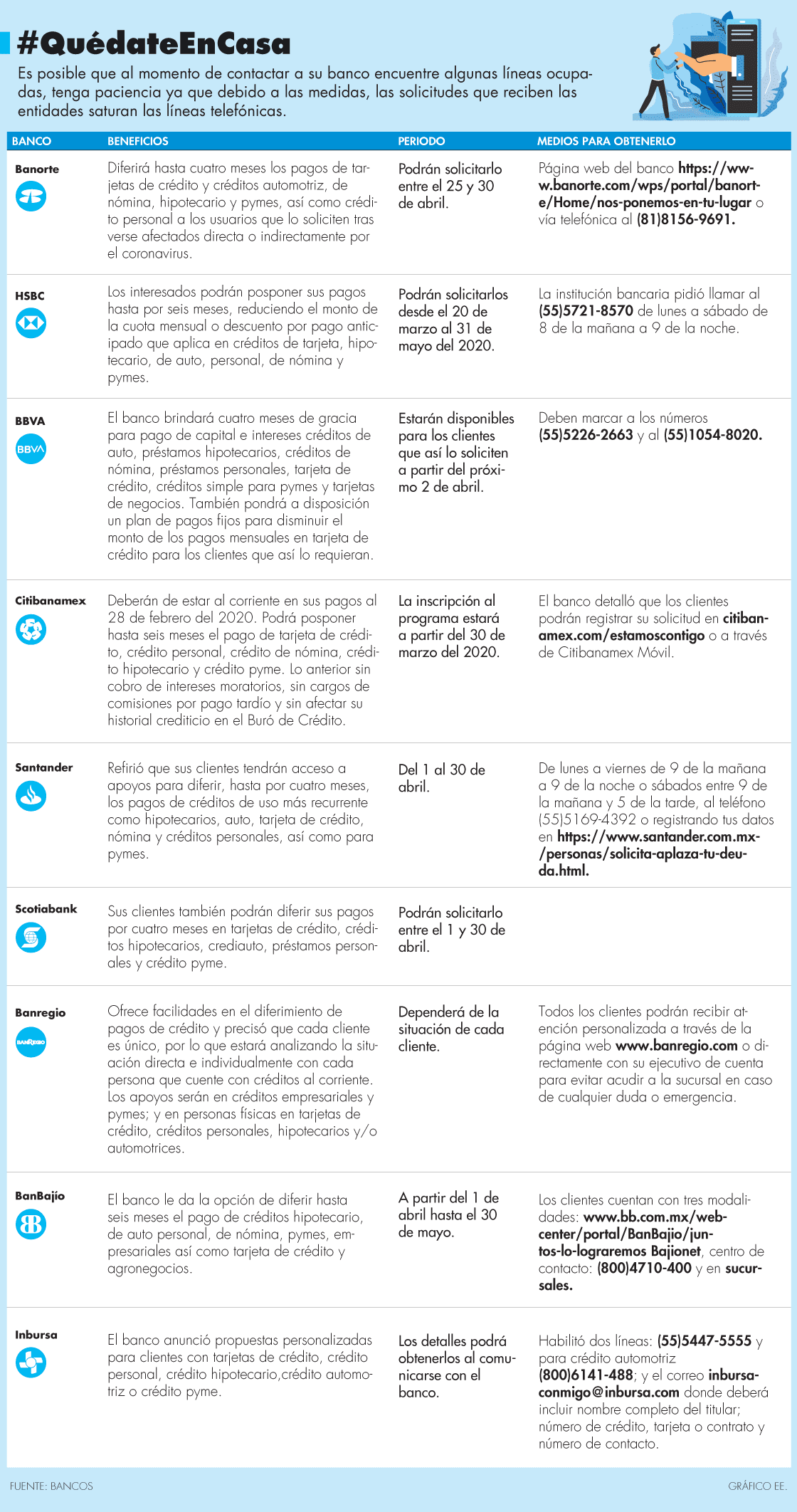

Contenidos

Que intereses dan los bancos

Banco de américa

Saber cómo funcionan los intereses de las cuentas de ahorro puede ayudar a los inversores a ganar el máximo posible por el dinero que ahorran. El interés de una cuenta de ahorro es la cantidad de dinero que un banco o institución financiera paga a un depositante por mantener su dinero en el banco. En cierto modo, un banco pide prestado dinero a sus depositantes utilizando los fondos depositados para prestar dinero a otros clientes. A su vez, el banco paga al depositante los intereses por el saldo de su cuenta de ahorros y, al mismo tiempo, cobra a sus clientes de préstamos un tipo de interés más alto que el pagado a sus depositantes.

Si reinvierte los intereses obtenidos en su cuenta de ahorro y la cantidad inicial depositada, ganará aún más dinero a largo plazo. Este proceso de ganar intereses por sus ahorros más ganar intereses por todos los intereses acumulados de periodos anteriores se llama capitalización. Los inversores pueden utilizar el concepto de interés compuesto para acumular sus ahorros y crear riqueza.

Los intereses de las cuentas de ahorro se expresan en términos porcentuales. Por ejemplo, supongamos que tiene 1.000 dólares en el banco; la cuenta podría ganar un 1% de interés. Por desgracia, la mayoría de los bancos pagan menos del 1% de interés en las cuentas de ahorro debido a los tipos de interés históricamente bajos.

Varo dinero

Conceptos básicos de banca14 de mayo de 2019 |3 min read¿Por qué los bancos pagan intereses? Y ¿cómo funcionan los intereses de las cuentas de ahorro?May 14, 2019 |3 min readGanar un par de dólares ayudando a tus padres a rastrillar el césped o a sacar la basura siempre fue emocionante cuando eras niño; no importaba que no fuera mucho dinero, simplemente te emocionaba ver cómo se llenaba tu hucha. Los intereses bancarios son así. Aunque ahora no parezca gran cosa, con el tiempo los intereses pueden suponer un buen colchón para tu cuenta de ahorros y ayudarte a alcanzar tus objetivos de ahorro futuros.

Si alguna vez se ha preguntado por qué los bancos pagan a sus clientes intereses por el dinero de sus cuentas de ahorro, la respuesta puede ser más sencilla de lo que cree. Cuando abre una cuenta de ahorro, una cuenta del mercado monetario, un certificado de depósito o cualquier otro tipo de cuenta de depósito, está formando una asociación con su banco. Le da al banco el derecho a prestar su dinero a los prestatarios en forma de préstamos, hipotecas o tarjetas de crédito, y a cambio recibe intereses, también llamados intereses del ahorro.1

¿Pero qué pasa si el mercado se desploma o algo compromete tu relación con el banco? No se estrese. La Corporación Federal de Seguros de Depósitos (FDIC) asegura hasta los límites permitidos si su banco quiebra.

Tarjeta de débito

Si eres un prestatario, el tipo de interés es la cantidad que te cobran por pedir dinero prestado, mostrada como un porcentaje del importe total del préstamo. Cuanto más alto sea el porcentaje, más tendrás que devolver, por un préstamo de un tamaño determinado.

Si eres ahorrador, el tipo de ahorro te indica la cantidad de dinero que te ingresarán en tu cuenta, como porcentaje de tus ahorros. Cuanto más alto sea el tipo de ahorro, más se ingresará en su cuenta por un depósito de tamaño determinado.

El “tipo de interés bancario” es el tipo de interés más importante en el Reino Unido. Nuestro trabajo consiste en fijar este tipo de interés. En nuestro Informe de Política Monetaria explicamos por qué decidimos mantener el tipo igual o cambiarlo.

Si los tipos de interés suben, los préstamos podrían resultar más caros para usted. Tanto si desea obtener una hipoteca para comprar una casa como un coche nuevo a crédito, es fundamental que piense en lo que significa para usted el aumento de los costes.

Cuenta de ahorro de alto rendimiento

Los bancos utilizan el dinero depositado en las cuentas de ahorro para prestar a los prestatarios, que pagan intereses por sus préstamos. Después de pagar diversos costes, los bancos pagan dinero por los depósitos de ahorro para atraer a nuevos ahorradores y mantener a los que tienen. La diferencia entre el dinero obtenido como interés de los préstamos, los posibles gastos de funcionamiento y el dinero pagado como interés a las cuentas de ahorro es el beneficio de los bancos.

Ahora se preguntan qué pasa si el prestatario no devuelve el dinero. Los bancos diversifican su riesgo prestando a muchos prestatarios. Saben que siempre habrá algunos prestatarios que no devuelvan el dinero a tiempo. Sin embargo, el banco intentará reducir este riesgo analizando cuidadosamente cada solicitud de préstamo. Y si al final el prestatario no devuelve el dinero, el banco lo pagará compensando con los ingresos de otros préstamos, reduciendo su margen de beneficios. Además, la mayoría de los países tienen normas para proteger a los ahorradores de la quiebra de un banco. En Europa, se protegen hasta 100.000 euros por persona y por banco.