Contenidos

Como calcular el usufructo

Acuerdo de usufructo

El derecho de usufructo vitalicio se denomina en español “usufructo vitalicio” y es un derecho de uso real, que se regula en el Código Civil español. El usufructo encarna el derecho asegurado en el registro de la propiedad para poder utilizar un objeto ajeno de forma permanente. Aunque el usufructo puede ser limitado en el tiempo, su significado práctico es el de un usufructo vitalicio. A través del ordenamiento adecuado, los hijos se convierten en “nuda propiedad” de la propiedad. Los padres son los usufructuarios y reciben la propiedad y el uso de los bienes de por vida.

Por este motivo, el derecho de usufructo vitalicio tiene sentido sobre todo en un contexto familiar, en el que existe una clara diferencia de edad entre el “nudo propietario” y el usufructuario. Los padres, como usufructuarios, saben que pueden utilizar la propiedad hasta el final de sus vidas. Al mismo tiempo, sin embargo, los hijos ya son propietarios de la vivienda ahora y sólo se harán cargo del uso de la misma tras la muerte de sus padres. A la muerte de los padres, la propiedad no entra en el patrimonio y, por lo general, no será necesaria una aceptación notarial de la herencia en España (a menos que haya otros bienes). Uno debe saber, sin embargo, que incluso un derecho de usufructo es embargable (el derecho de residencia, “derecho de habitación”, sin embargo, no) y los padres nießbrauchsberechtigte que han transferido la “propiedad desnuda” a sus hijos antes, ya no puede vender libremente, y por lo tanto son dependientes de sus propios hijos.

Propiedad del usufructo

El usufructo se concede en forma solidaria o se mantiene en propiedad común, siempre que no se dañe o destruya la propiedad. El tercer derecho de propiedad civil es el abusus (literalmente abuso), el derecho a enajenar la cosa poseída, ya sea consumiéndola o destruyéndola (por ejemplo, con fines de lucro), o transfiriéndola a otra persona (por ejemplo, venta, intercambio, donación). Quien goza de los tres derechos tiene la plena propiedad.

El usufructo procede del derecho civil, según el cual es un derecho real subordinado (ius in re aliena) de duración limitada, normalmente durante toda la vida de una persona. El titular de un usufructo, conocido como usufructuario, tiene derecho a usar (usus) la propiedad y a disfrutar de sus frutos (fructus). En términos modernos, el fructus corresponde más o menos al beneficio que se puede obtener, como cuando se venden los “frutos” (en sentido literal y figurado) de la tierra o se arrienda una casa.

Los frutos se refieren a cualquier producto renovable de la propiedad, incluyendo (entre otros) los frutos reales, el ganado e incluso los pagos de alquiler derivados de la propiedad. Estos pueden dividirse en civiles (fructus civiles), industriales (fructus industriales) y naturales (fructus naturales), estos últimos, en el derecho romano, incluían a los esclavos y al ganado.

Usufructo derecho romano

El usufructo se aplica a menudo como parte de la planificación de la herencia para ahorrar en el impuesto sobre el patrimonio, ya que el valor calculado del usufructo se califica como deducción del impuesto sobre el patrimonio, si el usufructuario es el cónyuge superviviente. Por ejemplo, una mujer puede legar su propiedad a su hijo siempre que su cónyuge tenga el usufructo vitalicio de la misma.

Obviamente, este tipo de legado puede crear problemas, ya que el hijo no puede utilizar la propiedad para su uso personal o alquilarla mientras su padre siga vivo. Si se trata de una propiedad agrícola, los problemas se intensifican y la administración práctica del usufructo puede dar muchos quebraderos de cabeza.

Sin embargo, estas cuestiones son de carácter personal y nuestra opinión es que la raíz del problema es, en realidad, la rendición de cuentas del impuesto sobre la plusvalía que revertirá en el propietario cuando finalmente se venda la propiedad.

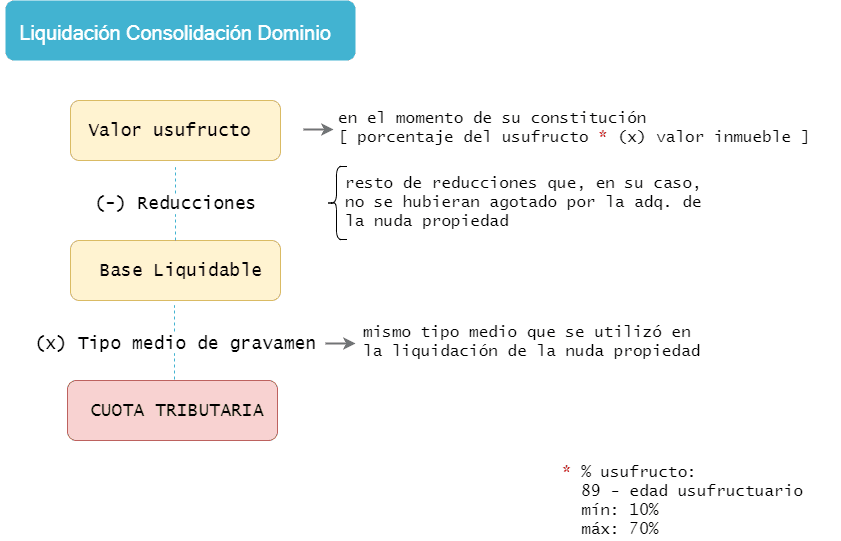

El valor del usufructo en el momento de su creación se recupera del valor de mercado de la propiedad para determinar el valor de la propiedad desnuda. Este valor calculado representará entonces el coste base de la propiedad cuando se venda finalmente.

Derecho de usufructo

El usufructo se aplica a menudo como parte de la planificación de la herencia para ahorrar en el impuesto sobre el patrimonio, ya que el valor calculado del usufructo se puede deducir del impuesto sobre el patrimonio si el usufructuario es el cónyuge superviviente. Por ejemplo, una mujer puede legar su propiedad a su hijo siempre que su cónyuge tenga el usufructo vitalicio de la misma.

Obviamente, este tipo de legado puede crear problemas, ya que el hijo no puede utilizar la propiedad para su uso personal o alquilarla mientras su padre siga vivo. Si se trata de una propiedad agrícola, los problemas se intensifican y la administración práctica del usufructo puede dar muchos quebraderos de cabeza.

Sin embargo, estas cuestiones son de carácter personal y nuestra opinión es que la raíz del problema es, en realidad, la rendición de cuentas del impuesto sobre la plusvalía que revertirá en el propietario cuando finalmente se venda la propiedad.

El valor del usufructo en el momento de su creación se recupera del valor de mercado de la propiedad para determinar el valor de la propiedad desnuda. Este valor calculado representará entonces el coste base de la propiedad cuando se venda finalmente.