Contenidos

Bonos a 10 años españa

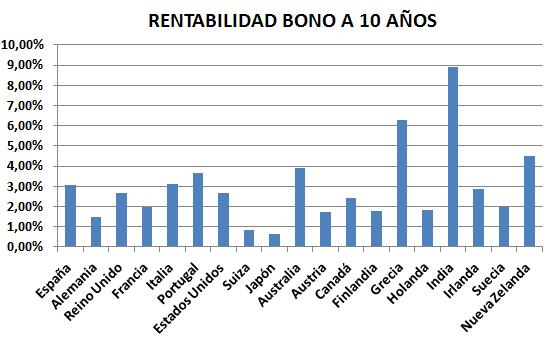

nombre de la deuda pública española

Históricamente, el Bono del Estado Español 10Y alcanzó un máximo histórico de 14,03 en octubre de 1992. Spain Government Bond 10Y – data, forecasts, historical chart – was last updated on January of 2022.

Según los modelos macroeconómicos globales de Trading Economics y las expectativas de los analistas, se espera que el Bono del Estado español a 10 años cotice al 0,58% a finales de este trimestre. De cara al futuro, estimamos que cotizará al 0,77 dentro de 12 meses.

Los miembros de Trading Economics pueden ver, descargar y comparar datos de casi 200 países, incluidos más de 20 millones de indicadores económicos, tipos de cambio, rendimientos de la deuda pública, índices bursátiles y precios de las materias primas.

La interfaz de programación de aplicaciones (API) de Trading Economics proporciona acceso directo a nuestros datos. Permite a los clientes de la API descargar millones de filas de datos históricos, consultar nuestro calendario económico en tiempo real, suscribirse a actualizaciones y recibir cotizaciones de divisas, materias primas, acciones y bonos.

Por lo general, un bono gubernamental es emitido por un gobierno nacional y está denominado en la propia moneda del país. Los bonos emitidos por gobiernos nacionales en monedas extranjeras suelen denominarse bonos soberanos. El rendimiento exigido por los inversores para prestar fondos a los gobiernos refleja las expectativas de inflación y la probabilidad de que la deuda sea reembolsada.

rendimiento de los bonos de francia a 10 años

Una curva de rendimiento es una representación de la relación entre los tipos de remuneración del mercado y el tiempo restante hasta el vencimiento de los títulos de deuda. Una curva de rendimiento también puede describirse como la estructura temporal de los tipos de interés. El BCE publica varias curvas de rendimiento, como se muestra a continuación.

Se actualiza cada día hábil de TARGET a mediodía (12:00 CET). No se facilitan datos ni ninguna otra información sobre los días en los que el centro de negociación pertinente del que proceden los datos de la curva de rendimiento de la zona del euro no está abierto al público.

Una curva de rendimientos (que también puede conocerse como la estructura temporal de los tipos de interés) representa la relación entre los tipos de remuneración (de interés) del mercado y el tiempo restante hasta el vencimiento de los títulos de deuda. El contenido informativo de una curva de rendimiento refleja el proceso de fijación de precios de los activos en los mercados financieros. Al comprar y vender bonos, los inversores incluyen sus expectativas de inflación futura, los tipos de interés reales y su evaluación de los riesgos. Un inversor calcula el precio de un bono descontando los flujos de caja futuros previstos.

rendimiento de los bonos del reino unido a 10 años

Los tipos de interés a largo plazo se refieren a los bonos del Estado con vencimiento a diez años. Los tipos se determinan principalmente por el precio que cobra el prestamista, el riesgo del prestatario y la caída del valor del capital. Los tipos de interés a largo plazo son, por lo general, promedios de tipos diarios, medidos en porcentaje. Estos tipos de interés están implícitos en los precios a los que se negocian los bonos del Estado en los mercados financieros, no en los tipos de interés a los que se emitieron los préstamos. En todos los casos, se refieren a bonos cuyo reembolso del capital está garantizado por los gobiernos. Los tipos de interés a largo plazo son uno de los determinantes de la inversión empresarial. Los tipos de interés a largo plazo bajos fomentan la inversión en nuevos equipos y los tipos de interés altos la desalientan. La inversión es, a su vez, una fuente importante de crecimiento económico.

Los tipos de interés a largo plazo se refieren a los bonos del Estado con vencimiento a diez años. Los tipos vienen determinados principalmente por el precio que cobra el prestamista, el riesgo del prestatario y la caída del valor del capital. Los tipos de interés a largo plazo son generalmente promedios de tipos diarios, medidos en porcentaje. Estos tipos de interés están implícitos en los precios a los que se negocian los bonos del Estado en los mercados financieros, no en los tipos de interés a los que se emitieron los préstamos. En todos los casos, se refieren a bonos cuyo reembolso del capital está garantizado por los gobiernos. Los tipos de interés a largo plazo son uno de los determinantes de la inversión empresarial. Los tipos de interés a largo plazo bajos fomentan la inversión en nuevos equipos y los tipos de interés altos la desalientan. La inversión es, a su vez, una fuente importante de crecimiento económico.

bonos del gobierno de españa

El bono del Tesoro a 10 años es una obligación de deuda emitida por el gobierno de los Estados Unidos con un vencimiento de 10 años en el momento de la emisión inicial. Un billete del Tesoro a 10 años paga intereses a un tipo fijo una vez cada seis meses y paga el valor nominal al tenedor al vencimiento. El gobierno de Estados Unidos se financia parcialmente con la emisión de bonos del Tesoro a 10 años.

El gobierno de Estados Unidos emite tres tipos diferentes de títulos de deuda a los inversores que se definen por la duración del vencimiento, con el fin de financiar sus obligaciones: Las letras del Tesoro, los pagarés del Tesoro y los bonos del Tesoro. Las letras del Tesoro (T-bills) tienen los vencimientos más cortos, con duraciones de hasta un año. El Tesoro ofrece T-bills con vencimientos de cuatro, ocho, 13, 26 y 52 semanas.

Lo que hace que los T-bills sean únicos en comparación con los pagarés del Tesoro o los bonos del Tesoro es que se emiten con descuentos a la par y no pagan cupones. Los inversores sólo reciben el valor nominal de las letras del Tesoro al vencimiento, lo que las convierte en bonos de cupón cero.

Los bonos del Tesoro (T-notes) se ofrecen a plazos de hasta 10 años, por lo que el T-note a 10 años es el que tiene el vencimiento más largo. Otros plazos de vencimiento de los T-notes son dos, tres, cinco y siete años. Los T-notes a 10 años, así como los de menor duración, pagan cupones semestrales y no son instrumentos de deuda de cupón cero. El T-note a 10 años es el instrumento de deuda pública más seguido en las finanzas, y su rendimiento se utiliza a menudo como referencia para otros tipos de interés, como los hipotecarios. Los bonos del Tesoro (T-bonds), al igual que los T-notes, pagan cupones semestrales pero se emiten a 30 años.