Contenidos

Activos y pasivos de una empresa

El activo en la contabilidad

Tanto los activos como los pasivos suelen desempeñar un papel fundamental a la hora de garantizar la rentabilidad de una empresa o su viabilidad a largo plazo. La clave para asegurar lo mismo depende de lo bien que una empresa pueda gestionarlos eficazmente. Además, para lograr resultados satisfactorios, las personas que tienen que tratar con los activos, así como con los pasivos de forma regular, deben aprender sobre estos aspectos en detalle.

En un sentido más amplio, todas las cuentas por cobrar se clasifican como activos, mientras que las cuentas por pagar se clasifican como pasivos. Otra forma de verlos es segregándolos en función de las pérdidas y ganancias. Por ejemplo, las inversiones a través de las cuales se generan beneficios o ingresos suelen incluirse en la categoría de activos, mientras que las pérdidas sufridas o los gastos pagados o por pagar se consideran un pasivo. A simple vista, los mejores ejemplos de activos y pasivos serían el efectivo y la deuda bancaria, respectivamente. Ahora, veamos en detalle ambos.

El término “activo” designa todo tipo de recursos que ayudan a generar ingresos, así como las cuentas por cobrar. Los activos son recursos que a menudo ayudan a reducir los gastos, a mejorar la rentabilidad y a generar un sólido flujo de caja, ya que ayudan a convertir las materias primas o pueden convertirse en efectivo o equivalentes de efectivo. Además, al tener valor económico, pueden venderse o intercambiarse rápidamente. En particular, estos recursos se consignan en el lado izquierdo del balance que lleva cualquier entidad que se dedique a la práctica comercial.

Pasivo corriente

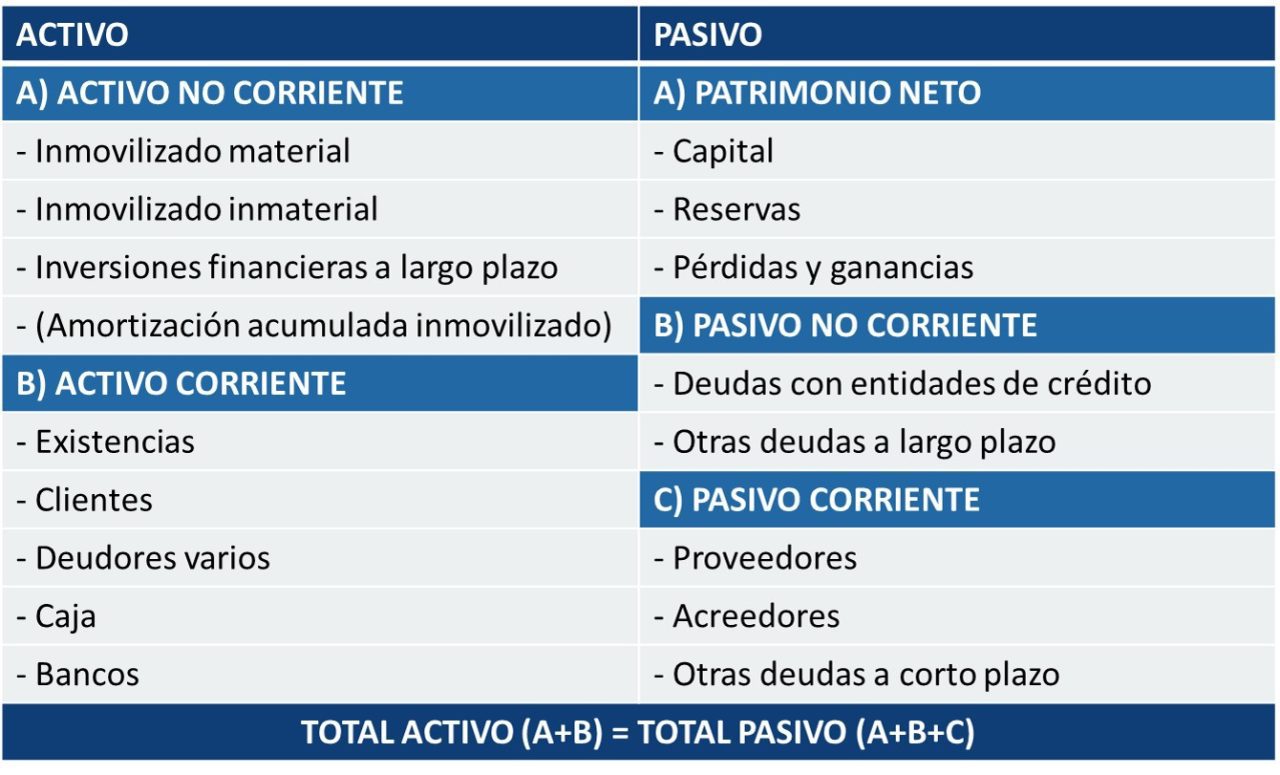

El activo es lo que posee una empresa y el pasivo es lo que debe. Ambos figuran en el balance de la empresa, un estado financiero que muestra la salud financiera de la empresa. Los activos menos los pasivos equivalen a los fondos propios, o al patrimonio neto del propietario. Los activos de una empresa deben ser mayores que sus pasivos, según la Administración de Pequeñas Empresas de Estados Unidos.

En contabilidad, los activos, los pasivos y el patrimonio neto constituyen las tres categorías principales del balance de una empresa, uno de los estados financieros más importantes para las pequeñas empresas. Los activos y los pasivos forman una imagen de la situación financiera de una pequeña empresa.

Hay dos tipos de activos: los activos corrientes y los fijos. Los activos corrientes son los que pueden convertirse rápidamente en efectivo. Incluyen el efectivo, las cuentas por cobrar y el inventario. Cuantos más activos corrientes tenga una pequeña empresa, mejor, ya que esto significa que puede sobrevivir más tiempo sin pedir dinero prestado.

El pasivo es todo lo que una empresa debe, ahora y en el futuro. Se encuentran en el lado derecho del balance. Un pasivo común de las pequeñas empresas es el dinero que se debe a los proveedores, es decir, las cuentas por pagar.

Deuda

Un activo empresarial es un elemento de valor propiedad de una empresa. Los activos empresariales abarcan muchas categorías. Pueden ser bienes físicos y tangibles, como vehículos, bienes inmuebles, ordenadores, mobiliario de oficina y otras instalaciones, o artículos intangibles, como la propiedad intelectual.

Los activos empresariales se desglosan y valoran en el balance, que puede encontrarse en el informe anual de la empresa. Se enumeran a su coste histórico, en lugar de a su valor de mercado, y aparecen en el balance como elementos de propiedad.

La mayoría de los activos de la empresa pueden amortizarse (se contabilizan como gasto en la cuenta de resultados), bien como un gran gasto en el año de la compra, o bien amortizándose, que es el proceso de repartir el coste de un activo a lo largo del tiempo. Algunos activos grandes y costosos pueden optar a ser gastados en su totalidad en el año de la compra en virtud de la sección 179.

La contabilidad de los activos de la empresa es sin duda una de las tareas más importantes de la gestión empresarial. Los inversores utilizan un ratio financiero denominado rendimiento de los activos netos (RONA) para determinar la eficacia con la que las empresas ponen en funcionamiento sus activos.

Ejemplos de activos

Un pasivo es algo que una persona o empresa debe, normalmente una suma de dinero. Los pasivos se liquidan a lo largo del tiempo mediante la transferencia de beneficios económicos que incluyen dinero, bienes o servicios. Registrados en el lado derecho del balance, los pasivos incluyen préstamos, cuentas por pagar, hipotecas, ingresos diferidos, bonos, garantías y gastos acumulados.

En general, un pasivo es una obligación entre una parte y otra que aún no se ha completado o pagado. En el mundo de la contabilidad, un pasivo financiero es también una obligación, pero está más definido por transacciones comerciales anteriores, eventos, ventas, intercambio de activos o servicios, o cualquier cosa que proporcione un beneficio económico en una fecha posterior. Los pasivos corrientes suelen considerarse a corto plazo (se espera que concluyan en 12 meses o menos) y los no corrientes a largo plazo (12 meses o más).

Los pasivos se clasifican como corrientes o no corrientes en función de su temporalidad. Pueden incluir un servicio futuro que se debe a otros (préstamos a corto o largo plazo de bancos, particulares u otras entidades) o una transacción anterior que ha creado una obligación no liquidada. Los pasivos más comunes suelen ser los más importantes, como las cuentas por pagar y los bonos por pagar. La mayoría de las empresas tendrán estas dos partidas en su balance, ya que forman parte de las operaciones corrientes y a largo plazo.