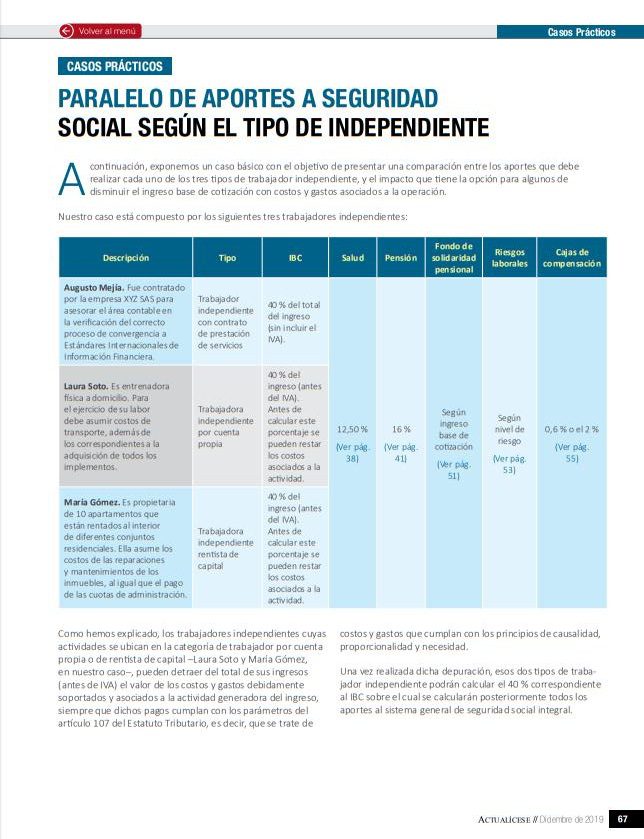

Contenidos

Como empleadores, los organismos estatales y las instituciones de enseñanza superior están obligados por la Ley Federal de Contribuciones al Seguro (FICA) a deducir los impuestos sobre el empleo del salario de un funcionario o empleado estatal. Los empleadores deben retener un porcentaje determinado del salario del empleado en cada período de pago. La FICA exige que el empresario iguale la cantidad del empleado y aporte el dinero a una cuenta del gobierno conocida como Fondo Fiduciario de la Seguridad Social. Este fondo proporciona ingresos para la jubilación, así como seguro de invalidez, Medicare y prestaciones para los supervivientes.

El tipo impositivo de la Seguridad Social es del 6,2% y el del Seguro Hospitalario (Medicare) es del 1,45%, lo que supone un tipo impositivo FICA total del 7,65%. El tipo impositivo FICA combinado empleado-empresa es del 15,3 por ciento.

NOTA: Sólo para 2011 y 2012, el tipo impositivo del empleado para el Seguro de Vejez, Supervivencia e Invalidez (Seguridad Social) se redujo al 4,2%, mientras que el tipo del empleador se mantuvo sin cambios en el 6,2%. El tipo impositivo del seguro hospitalario (Medicare) se mantuvo sin cambios, tanto para el empleado como para el empleador, en el 1,45%. Este cambio hizo que el tipo impositivo FICA para los empleados fuera del 5,65 por ciento, y el tipo impositivo FICA combinado empleado-empresa del 13,3 por ciento para 2011 y 2012.

Desde la última vez que se conectó, nuestra declaración de privacidad ha sido actualizada. Queremos asegurarnos de que esté al día de los cambios y, por ello, le pedimos que se tome un momento para revisarlos. No seguirá recibiendo las suscripciones de KPMG hasta que acepte los cambios.

Los datos también están disponibles para: los tipos del impuesto de sociedades, los tipos de los impuestos indirectos, los tipos de los ingresos individuales y los tipos de la seguridad social de los empleados, y puede probar nuestra herramienta interactiva de tipos impositivos para comparar los tipos impositivos por país, jurisdicción o región.

No hay límite para los salarios sujetos al impuesto de Medicare; por lo tanto, todos los salarios cubiertos siguen estando sujetos al impuesto del 1,45%. Al igual que en 2019, los salarios pagados por encima de 200.000 dólares en 2020 estarán sujetos a una retención adicional del 0,9% del impuesto de Medicare que solo se retendrá de los salarios de los empleados, ya que los empleadores no pagan el impuesto adicional.

El tipo impositivo de la Ley Federal de Contribuciones al Seguro (FICA), que es el tipo impositivo combinado de la Seguridad Social del 6,2% y el tipo impositivo de Medicare del 1,45%, será del 7,65% para 2020 hasta la base salarial de la Seguridad Social. El impuesto máximo de la Seguridad Social que pagarán los empleados y los empleadores en 2020 es de 8.537,40 dólares. Esto supone un aumento de 297,60 dólares respecto a los 8.239,80 dólares de 2019.

La base salarial de la Seguridad Social para los autónomos en 2020 también será de 137.700 dólares. No hay límite en los ingresos de autoempleo cubiertos que estarán sujetos al impuesto de Medicare. El tipo impositivo de los autónomos será del 15,3% (tipo impositivo combinado de la Seguridad Social del 12,4% y tipo impositivo de Medicare del 2,9%) hasta la base salarial de la Seguridad Social. En 2020, el impuesto máximo de la Seguridad Social para un trabajador autónomo será de 17.074,80 dólares.

Las misiones están obligadas a pagar las cotizaciones a la seguridad social en Suecia sobre el salario bruto y las prestaciones imponibles del personal empleado localmente. Las misiones deben declarar y pagar mensualmente las cotizaciones a la seguridad social a la Agencia Tributaria sueca (Skatteverket). Consulte el apartado 8.2.3 para más detalles.

Acuerdos fiscales: Tenga en cuenta que el personal empleado localmente puede estar exento de pagar impuestos en Suecia debido a acuerdos fiscales. Póngase en contacto con la Agencia Tributaria si tiene alguna duda al respecto.

Las misiones pagan un porcentaje reducido de contribuciones a la seguridad social en comparación con los empleadores suecos. Para 2021, el porcentaje es del 19,80 %. Para conocer los tipos actuales de las cotizaciones a la seguridad social, consulte el sitio web de la Agencia Tributaria.

Para las misiones, el pago de las cotizaciones a la seguridad social, los impuestos y la declaración de PAYE (“nómina de empleados”) deben realizarse en la misma fecha (la misma fecha cada año). Es importante indicar el número correcto de OCR al pagar. El número OCR se encuentra en la página web de la Agencia Tributaria.

Es posible declarar en línea utilizando un DNI electrónico sueco. El DNI electrónico sueco lo pueden obtener las personas físicas a través de la Agencia Tributaria (si están inscritas como residentes en el Registro de Población de Suecia) o a través del banco en el que la persona es titular de una cuenta (generalmente también para quienes no están inscritos como residentes en el Registro de Población de Suecia, es decir, el personal de las misiones desplazado). Las misiones pueden autorizar a una persona titular de un DNI electrónico sueco a presentar la solicitud en nombre de la misión. En tal caso, rellene y envíe el formulario SKV 4809 a: