Contenidos

Que es la regla de gasto

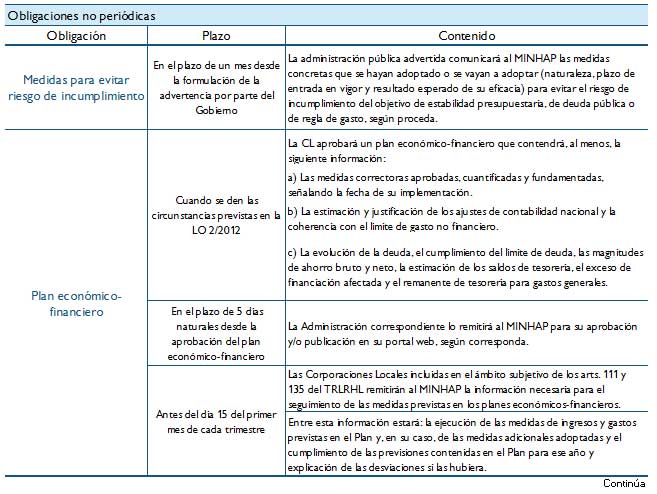

Gobernanza presupuestaria

La senadora Elizabeth Warren popularizó la llamada “regla del presupuesto 50/20/30” (a veces denominada “50-30-20”) en su libro All Your Worth: The Ultimate Lifetime Money Plan. La regla básica consiste en dividir los ingresos después de impuestos y asignarlos a los gastos: el 50% a las necesidades, el 30% a los deseos y el 20% a los ahorros. A continuación, describimos brevemente este plan presupuestario fácil de seguir.

Las necesidades son las facturas que tienes que pagar absolutamente y son las cosas necesarias para sobrevivir. Incluyen los pagos del alquiler o la hipoteca, los pagos del coche, los alimentos, el seguro, la atención sanitaria, el pago mínimo de la deuda y los servicios públicos. Estas son tus “cosas imprescindibles”. La categoría de “necesidades” no incluye los artículos que son extras, como HBO, Netflix, Starbucks y salir a cenar.

La mitad de tus ingresos después de impuestos debería ser todo lo que necesitas para cubrir tus necesidades y obligaciones. Si gasta más que eso en sus necesidades, tendrá que reducir sus deseos o tratar de reducir su estilo de vida, quizás con una casa más pequeña o un coche más modesto. Tal vez la solución sea compartir el coche o coger el transporte público para ir al trabajo, o cocinar en casa más a menudo.

Qué es el gasto nacional

ResumenEl gasto de referencia es un indicador de la evolución del gasto público introducido en 2011 en el ya complejo marco de las reglas fiscales europeas, siendo una aplicación muy específica de una regla de gasto. Sin embargo, es un indicador bastante complejo y no es adecuado para el uso a nivel nacional por parte de las Instituciones Fiscales Independientes -que supervisan el cumplimiento de las reglas fiscales nacionales-, ya que se basa en los datos de la Comisión Europea y el juicio no está disponible en tiempo real. Este documento aboga por una mayor transparencia y una simplificación de este indicador para reducir la dependencia de variables no observables. Estas mejoras son esenciales, ya que la mayoría de las propuestas existentes para reformar las normas fiscales de la Unión Europea pretenden utilizar una regla de gasto como norma fiscal operativa, función que el indicador de gasto no puede cumplir tal cual.

donde g es la tasa de crecimiento del PIB potencial. Dado que el déficit estructural es, por definición, igual al gasto estructural total menos los ingresos estructurales (R), y que el gasto estructural total podría dividirse en gasto primario estructural (PE) y pagos de intereses (rB), donde r es el tipo implícito de la deuda (B), entonces:

Política de reducción del gasto

ResumenLas reglas de gasto presentan una serie de características en términos de simplicidad, transparencia, control y responsabilidad que las hacen especialmente atractivas en relación con otros tipos de reglas y pueden contribuir sustancialmente a una mejor elaboración de la política fiscal. También muestran un equilibrio adecuado entre la disciplina presupuestaria y la estabilización macroeconómica. A su vez, han representado una piedra angular en la estrategia fiscal adoptada por algunos Estados miembros de la UE para mantener episodios exitosos de consolidación fiscal en las últimas décadas. Sin embargo, su eficacia final para promover la disciplina fiscal depende de una serie de cuestiones de diseño, como la definición adecuada del objetivo, el horizonte temporal de la norma, la existencia de mecanismos correctores bien definidos y una cobertura adecuada tanto en términos de partidas presupuestarias (es decir, categorías de gasto excluidas de la cobertura) como de estratos gubernamentales. Dado que las normas de gasto sólo se centran en el lado del gasto del presupuesto, deben complementarse con otros tipos de normas y disposiciones (por ejemplo, controles sobre el gasto fiscal) para garantizar un funcionamiento adecuado. Por último, pero no por ello menos importante, el diseño de las normas de gasto nacional debe garantizar que la evolución del gasto público se ajuste a la referencia de gasto incluida en el PEC reformado y sostenga eficazmente la consecución de los objetivos a medio plazo.

Desventajas del gasto público

El marco de la política fiscal consta de varios objetivos y principios para la política fiscal, así como de métodos para su seguimiento y evaluación y para garantizar la transparencia. El marco consta de los siguientes elementos:

El seguimiento del objetivo de superávit se centra en la comparación del objetivo de superávit y el préstamo neto estructural. El préstamo neto estructural es una estimación de la magnitud del préstamo neto si no se viera afectado por la situación económica o por efectos puntuales de la política fiscal.

La Autoridad Nacional de Gestión Financiera de Suecia y el Instituto Nacional de Investigación Económica evalúan de forma independiente la evolución macroeconómica y financiera del sector público, y presentan recomendaciones sobre la orientación de la política fiscal.

Para garantizar que el marco de la política fiscal rige la política y que el seguimiento de la misma es posible, es importante que la información sobre la política fiscal sea transparente y completa. Los ciudadanos deben poder conocer la política fiscal.