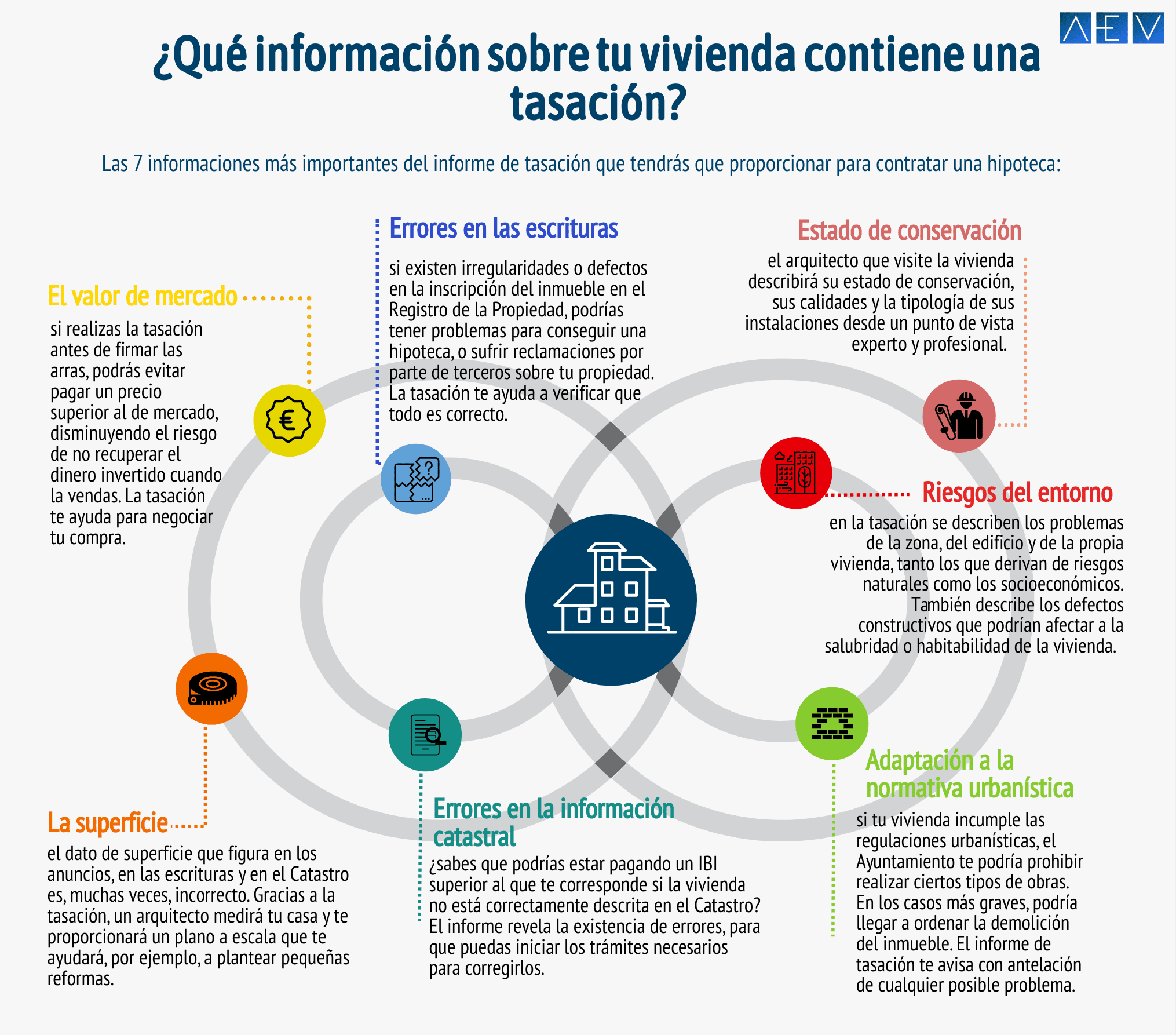

Contenidos

Hipoteca sobre el valor de tasacion

ejemplo de valor de tasación

Tanto si va a comprar una casa con una hipoteca, como si va a refinanciar su hipoteca actual o a vender su casa a alguien que no sea un comprador que pague todo en efectivo, la tasación de la casa es un componente clave de la transacción. Si usted es un comprador, propietario o vendedor, querrá entender cómo funciona el proceso de tasación y cómo un tasador determina el valor de una vivienda.

Una tasación es una opinión profesional imparcial sobre el valor de una vivienda. Las tasaciones se utilizan casi siempre en las transacciones de compraventa y, normalmente, en las de refinanciación. En una operación de compraventa, se utiliza una tasación para determinar si el precio del contrato de la vivienda es adecuado teniendo en cuenta su estado, ubicación y características. En una operación de refinanciación, la tasación garantiza al prestamista que no está entregando al prestatario más dinero del que vale la vivienda.

Los prestamistas quieren asegurarse de que los propietarios no se exceden en el pago de una propiedad, ya que la casa sirve de garantía para la hipoteca. Si el prestatario incumple la hipoteca y entra en ejecución hipotecaria, el prestamista venderá la casa para recuperar el dinero prestado. La tasación ayuda al banco a protegerse para no prestar más de lo que podría recuperar en el peor de los casos.

qué perjudica la tasación de una vivienda

En las hipotecas de compra, la tasación valida o determina la relación préstamo-valor (LTV) de la hipoteca. La relación préstamo-valor se calcula dividiendo el importe del préstamo entre el precio de venta o el valor de tasación, el que sea menor.

Vamos a plantear algunos escenarios diferentes para resaltar cómo la tasación afecta a la financiación cuando se prepara la casa para la tasación. Si la casa se compra por 400.000 dólares y el importe del préstamo es de 380.000, la relación préstamo-valor inicial es del 95% (380.000 dólares / 400.000 dólares). La relación préstamo-valor final se establece cuando llega la tasación y determina el valor.

Supongamos que el valor de tasación llega exactamente a 400.000 dólares y coincide con el precio de compra (lo que es muy común). En este caso, la relación préstamo-valor final se mantiene en el 95% y todo avanza según lo previsto.

Supongamos ahora que el valor de tasación es de 405.000 dólares. El préstamo sigue adelante con una LTV final del 95%. Recuerde que la relación préstamo-valor para la compra de una vivienda es la menor entre el precio de venta y el valor de tasación. Los 5.000 dólares adicionales de este ejemplo pueden utilizarse como método para pagar los costes de cierre mediante concesiones del vendedor. Desgraciadamente, no hay ninguna otra ventaja más allá de las concesiones del vendedor por una tasación alta, aparte de un “bien por ti” y la acumulación de capital.

importe de la tasación frente al importe del préstamo

Somos un servicio de comparación independiente y con publicidad. Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes proporcionándole herramientas interactivas y calculadoras financieras, publicando contenido original y objetivo, permitiéndole realizar investigaciones y comparar información de forma gratuita, para que pueda tomar decisiones financieras con confianza.

Las ofertas que aparecen en este sitio son de empresas que nos compensan. Esta compensación puede influir en cómo y dónde aparecen los productos en este sitio, incluyendo, por ejemplo, el orden en que pueden aparecer dentro de las categorías del listado. Pero esta compensación no influye en la información que publicamos, ni en las reseñas que usted ve en este sitio. No incluimos el universo de empresas u ofertas financieras que pueden estar disponibles para usted.

Nuestros reporteros y editores especializados en hipotecas se centran en los puntos que más preocupan a los consumidores -los últimos tipos de interés, los mejores prestamistas, la navegación por el proceso de compra de una vivienda, la refinanciación de su hipoteca y mucho más- para que pueda sentirse seguro a la hora de tomar decisiones como comprador y propietario de una vivienda.

coste de la tasación de la vivienda

Los prestamistas hipotecarios utilizan el valor de tasación de la vivienda para calcular su relación préstamo-valor (LTV), que es un componente importante en el proceso de suscripción. La relación préstamo-valor mide la parte del valor de la vivienda que el prestamista financiará.

En un préstamo de la FHA, por ejemplo, la relación préstamo-valor no puede superar el 96,5% del valor de tasación de la vivienda. Eso significa que el tamaño máximo del préstamo para una casa de 200.000 dólares sería de 193.000 dólares. (Los 7.000 dólares restantes proceden de tu pago inicial).

Si la tasación es inferior al precio de compra, es probable que el prestamista reduzca la cantidad que puede pedir prestada. Así que tendrá que pagar más de su bolsillo o conseguir que el vendedor baje su precio de venta.

El comprador de la vivienda, en algunos casos, puede solicitar una refutación de la tasación. Se trata de un proceso formal en el que el prestamista del comprador presenta una solicitud para que el tasador vuelva a examinar el precio de tasación de la vivienda.

Los tasadores son reacios a cambiar el valor de una vivienda basándose en el informe. El tasador presentará una respuesta de refutación, indicando que el valor se ha modificado en base a nuevas pruebas, o que no se ha modificado y por qué.