Contenidos

Gastos de personal contabilidad

Gastos de personal adalah

Las solicitudes de salarios deben calcularse para los nombramientos actuales o previstos en función del porcentaje de esfuerzo que cada empleado dedicará al proyecto. En el caso de los empleados actuales, este cálculo debe partir de su salario base actual. Puede utilizar un aumento estándar del 3% por año fiscal (del 1 de julio al 30 de junio) a efectos presupuestarios, basado en una media de los aumentos salariales históricos de la universidad. Tenga en cuenta que algunas agencias federales limitan el aumento a un índice publicado, como el Índice de Precios al Consumo.

La universidad permite a los profesores con nombramientos de nueve meses ganar hasta trece semanas adicionales de salario durante el verano (entre el inicio de la primavera y el comienzo de las clases). Esto equivale a un tercio adicional de su salario del año académico y se denomina “período de contrato de verano”. Este salario de verano suele provenir de la colaboración con premios externos. Cuando los sueldos del profesorado se pagan con cargo a premios externos, existen restricciones sobre los tipos de actividades relacionadas con el empleo (esfuerzo) que pueden imputarse a estos premios. En particular, los cargos asignados a un premio deben estar relacionados con el propósito aprobado del premio.

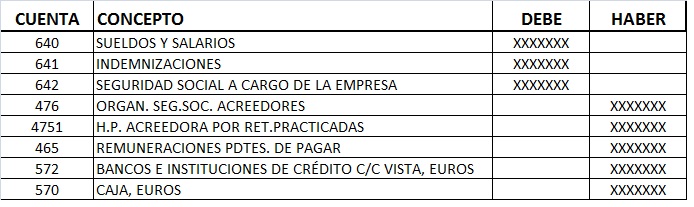

Lista de gastos de personal

Esta medida calcula el porcentaje del coste total de la función financiera que proviene de los gastos de personal. La función financiera incluye actividades como la estrategia y la planificación financiera, la gestión de las inversiones, la financiación fiscal y la tesorería, la gestión de la rentabilidad y los costes, el ciclo de ingresos, las cuentas por pagar y los reembolsos de gastos, las nóminas, la contabilidad general y los informes, la gestión de los activos fijos y la auditoría interna. El coste de personal se refiere a los sueldos/salarios de los empleados, bonificaciones, beneficios, etc. Esta medida forma parte de un conjunto de medidas de información complementaria que ayudan a las empresas a evaluar variables adicionales no contempladas en otras partes del proceso de “gestión de recursos financieros”.

El coste de personal es el coste asociado a la remuneración del personal y a las prestaciones complementarias de los empleados (es decir, los clasificados como ETC, que incluye tanto a los empleados a tiempo completo como a los asalariados/hora) que contribuyen a cada proceso respectivo. El coste de personal debe incluir todos los costes siguientes

Gastos adicionales: Incluye las aportaciones realizadas al fondo de jubilación de los empleados, la indemnización de los trabajadores, los planes de seguro, los planes de ahorro, los fondos de pensiones/planes de jubilación y los planes de compra de acciones. También deben incluirse las asignaciones especiales, como los gastos de traslado y las asignaciones para vehículos.

Cuenta de resultados de gastos de personal

La categoría de gastos de venta, generales y administrativos (SG&A) de la cuenta de resultados de una empresa incluye todos los gastos generales y administrativos (G&A), así como los gastos de venta directos e indirectos de la empresa.

De hecho, esta partida incluye casi todos los costes empresariales que no son directamente atribuibles a la fabricación de un producto o a la prestación de un servicio. Los gastos de venta y generales incluyen los costes de gestión de la empresa y los gastos de suministro de sus productos o servicios.

Los gastos indirectos de venta se producen a lo largo del proceso de fabricación y una vez terminado el producto. Algunos ejemplos son la publicidad y el marketing, las facturas telefónicas, los gastos de viaje y los salarios del personal de ventas.

Son costes fijos que incluyen el alquiler o la hipoteca de los edificios, los servicios públicos y los seguros. Los gastos generales y administrativos también incluyen los salarios del personal de ciertos departamentos no relacionados directamente con las ventas o la producción.

También es uno de los lugares más fáciles de buscar para la dirección cuando intenta aumentar la rentabilidad. El recorte de los gastos de funcionamiento, como los salarios del personal no relacionado con las ventas, suele poder hacerse sin interrumpir los procesos de fabricación o venta.

Lista de gastos administrativos

Los gastos administrativos son gastos en los que incurre una organización y que no están directamente vinculados a una función básica específica, como la fabricación, la producción o las ventas. Estos gastos generales están relacionados con la organización en su conjunto, a diferencia de los departamentos o unidades de negocio individuales.

Las empresas incurren en gastos administrativos para realizar operaciones básicas (por ejemplo, administrar las nóminas o las prestaciones sanitarias), aumentar la supervisión y la eficiencia, y/o cumplir con las leyes y reglamentos. En la cuenta de resultados, los gastos administrativos aparecen por debajo del coste de los bienes vendidos (COGS) y pueden aparecer como un agregado con otros gastos, como los generales o los de venta.

Algunos gastos administrativos son de naturaleza fija, ya que se incurre en ellos como parte de la base de las operaciones del negocio. Estos gastos existirían independientemente del nivel de producción o ventas que se produzcan. Otros gastos administrativos son semivariables. Por ejemplo, una empresa siempre utilizará un nivel mínimo de electricidad para mantener las luces encendidas. Más allá de ese punto, puede tomar medidas para reducir su factura eléctrica.