Contenidos

Flujo de efectivo ejemplo

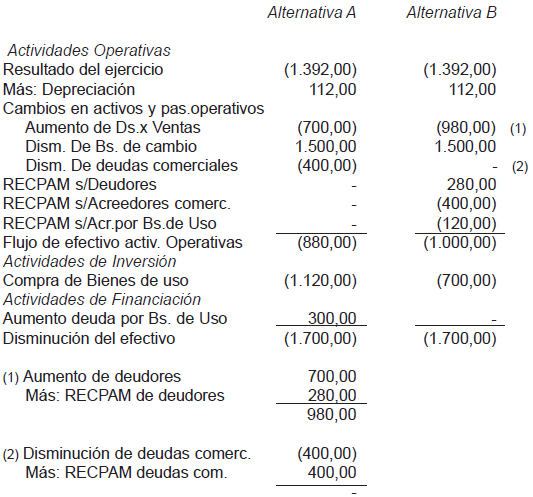

Ejemplos resueltos del método indirecto del estado de flujos de caja

En esta lección, aprenderá lo que significa el “Flujo de caja libre” (FCF), por qué es una métrica tan importante a la hora de analizar y valorar empresas, cómo interpretar el FCF positivo frente al negativo y qué significan las diferentes cifras a lo largo del tiempo, utilizando cálculos para Target, Best Buy y Zendesk.

Si tienes los tres estados financieros, incluido el Estado de Flujo de Caja, debería ser fácil determinar el “Flujo de Caja” de una empresa: sólo tienes que tomar la “Variación Neta de Caja” de la parte inferior del Estado de Flujo de Caja, ¿verdad?

En la vida real, se utiliza el Flujo de Caja Libre en el análisis de Flujo de Caja Descontado (DCF) para valorar empresas, y también en el análisis de Compra Apalancada (LBO) para evaluar la adquisición y venta de una empresa.

BIWS Premium Obtenga los cursos Excel & VBA, Financial Modeling Mastery, y PowerPoint Pro juntos y aprenda todo, desde los atajos de Excel hasta el modelado avanzado, VBA para automatizar su flujo de trabajo, y PowerPoint y habilidades de presentación.

El paquete más completo del mercado actual para la banca de inversión, el capital privado, los fondos de cobertura y otras funciones financieras. Incluye TODOS los cursos del sitio, además de las actualizaciones y cualquier curso nuevo en el futuro.

Conceptos básicos del estado de flujos de efectivo: fr

El Estado de Flujo de Efectivo, o Estado de Flujos de Efectivo, resume las entradas y salidas de efectivo de una empresa, es decir, de dónde vino el dinero de una empresa (entradas de efectivo) y a dónde fue (efectivo pagado). Por “efectivo” se entiende tanto la moneda física como el dinero en una cuenta corriente. El estado de flujo de caja es un estado financiero estándar que se utiliza junto con el balance y la cuenta de resultados. El estado suele desglosar el flujo de caja en tres categorías: actividades de explotación, de inversión y de financiación. Un estado simplificado y menos formal podría mostrar sólo las entradas y salidas de efectivo junto con el efectivo inicial y final de cada período.

Para realizar un análisis del flujo de caja, puede comparar el estado de flujo de caja durante varios meses o años. También puede utilizar el análisis del flujo de caja para preparar una estimación o un plan de flujos de caja futuros (es decir, un presupuesto de flujo de caja). Esto es importante porque el flujo de caja es una cuestión de tiempo: asegurarse de que se tiene dinero a mano cuando se necesita para pagar los gastos, comprar inventario y otros activos, y pagar a los empleados.

Estado de flujos de efectivo: preparación

El término flujo de caja se refiere a los ingresos y pagos de efectivo durante un período contable, y el análisis de la caja de la empresa proporciona información crítica con respecto a la comprensión de las actividades comerciales, las ganancias reportadas, y la proyección de los flujos de efectivo futuros al mismo tiempo.

Las actividades empresariales se comunican con la ayuda de un estado de flujos de efectivo, que proporciona información sobre los ingresos y pagos de efectivo de la empresa durante un período contablePeríodo contableEl período contable se refiere al período en el que se registran todas las transacciones financieras y se preparan los estados financieros. Puede ser trimestral, semestral o anual, dependiendo del periodo para el que se quieran crear los estados financieros que se presentarán a los inversores para que puedan seguir y comparar el rendimiento general de la empresa.Leer más y también ayuda a validar el saldo de caja final con el saldo inicial que se reporta en el balance de la empresa.

Las actividades de explotación incluyen las actividades cotidianas de una empresa, como la venta de existencias y la prestación de diversos servicios. Las entradas de efectivo se generan a partir de las actividades de explotación, como las ventas en efectivo, incluido el cobro de deudores diversos, y las salidas de efectivo que se crean a partir de los pagos en efectivo para la compra de inventarios, los salarios, los impuestos y varios otros opexOpexLos gastos de explotación (OPEX) son los costes incurridos en el curso normal de los negocios y no incluyen los gastos directamente relacionados con la fabricación de productos o la prestación de servicios. Por lo tanto, están disponibles en la cuenta de resultados y ayudan a determinar el beneficio neto.Leer más. Las actividades de explotación también incluyen los recibos de cajaRecibos de cajaUn recibo de caja es un pequeño documento que funciona como prueba de que la cantidad de efectivo recibida durante una transacción implica la transferencia de efectivo o su equivalente. La copia original de este recibo se entrega al cliente, mientras que el vendedor se queda con la otra copia a efectos contables.leer más y los pagos en efectivo con respecto a los valores mantenidos para su negociación y mantenidos para negociar.

Proyección del flujo de caja diario

En contabilidad financiera, un estado de flujos de efectivo, también conocido como estado de flujos de efectivo o estado de flujos de fondos, es un estado financiero que muestra cómo los cambios en las cuentas del balance y los ingresos afectan al efectivo y a los equivalentes de efectivo, y desglosa el análisis en actividades de explotación, inversión y financiación. Básicamente, el estado de flujos de caja se ocupa del flujo de entrada y salida de efectivo de la empresa.

El estado capta tanto los resultados operativos actuales como los cambios que los acompañan en el balance. Como herramienta de análisis, el estado de flujos de efectivo es útil para determinar la viabilidad a corto plazo de una empresa, especialmente su capacidad para pagar las facturas. La Norma Internacional de Contabilidad 7 (NIC 7), es la Norma Internacional de Contabilidad que se ocupa de los estados de flujos de efectivo.

Entre las personas y grupos interesados en los estados de flujos de efectivo se encuentran: (1) El personal de contabilidad, que necesita saber si la organización podrá cubrir las nóminas y otros gastos inmediatos, (2) los posibles prestamistas o acreedores, que quieren tener una idea clara de la capacidad de pago de la empresa, (3) los posibles inversores, que necesitan juzgar si la empresa es financieramente sólida, (4) los posibles empleados o contratistas, que necesitan saber si la empresa podrá pagar sus remuneraciones, y (5) los accionistas de la empresa.