Contenidos

Estructura balance de situacion

wikipedia

El balance es uno de los estados financieros de la empresa que presenta el patrimonio de los accionistas, el pasivo y los activos de la empresa en un momento determinado y se basa en la ecuación contable que establece que la suma del pasivo total y el capital de los propietarios es igual al activo total de la empresa.

El activo está dispuesto en el lado izquierdo, y el pasivo y el capital de los accionistas El capital de los accionistas es la participación residual de los accionistas en la empresa y se calcula como la diferencia entre el Activo y el Pasivo. El estado de los fondos propios del balance detalla la variación del valor de los fondos propios desde el principio hasta el final de un ejercicio contable.Leer más estaría en el lado derecho. Sin embargo, en la mayoría de los casos, las empresas ponen primero el activo, luego el pasivo y al final los fondos propios. El total del activo debe ser igual al total del pasivo y al total de los fondos propios.

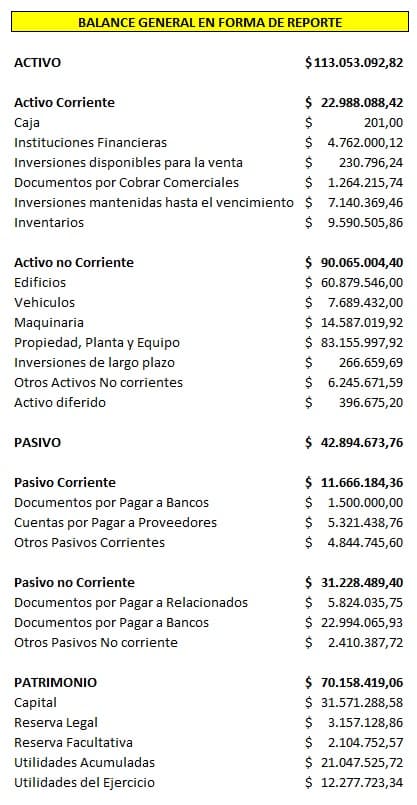

ejemplo de estructura de balance

Tanto si quieres convertirte en empresario como si simplemente quieres asegurarte una movilidad ascendente en el mundo empresarial, comprender los fundamentos de las finanzas es clave. Aunque hay muchos aspectos importantes de las finanzas empresariales, estudiar la importancia y la utilidad de los balances es un buen punto de partida. El balance de una empresa es una herramienta inestimable para evaluar su salud financiera.

El balance es vital por varias razones. La más importante es que puede ayudar a responder a preguntas sobre si una empresa está prosperando o no. ¿Está su empresa experimentando un crecimiento sin precedentes, o necesita tomar medidas para aumentar los ingresos? Compruebe su balance. Verá lo que posee su empresa frente a lo que debe, con lo que podrá hacerse una idea de su situación actual.

El balance se compone de tres aspectos: el activo, el pasivo y el patrimonio de los accionistas o propietarios. En términos sencillos, el pasivo más los fondos propios deben ser iguales al activo. Si la contabilidad se hace correctamente, ambos lados del balance serán iguales. Si no lo son, el desequilibrio del balance pondrá de manifiesto problemas contables o financieros que deben ser resueltos.

cuentas por pagar

Los analistas fundamentales, al valorar una empresa o considerar una oportunidad de inversión, suelen empezar por examinar el balance. Esto se debe a que el balance es una instantánea de los activos y pasivos de una empresa en un único momento, y no a lo largo de un año como ocurre con la cuenta de resultados.

Dicen que “los números no mienten”, y eso es más cierto para el análisis financiero que para cualquier otra cosa. Los balances son importantes por muchas razones, pero las más comunes son: cuando se está considerando una fusión, cuando una empresa necesita considerar la liquidación de activos para apuntalar la deuda, cuando un inversor está considerando una posición en una empresa, y cuando una empresa mira hacia adentro para determinar si está en una situación financiera lo suficientemente estable como para expandirse o comenzar a pagar las deudas.

Muchos expertos consideran que la línea superior, o el efectivo, es la partida más importante del balance de una empresa. Otras partidas fundamentales son las cuentas por cobrar, las inversiones a corto plazo, el inmovilizado material y las principales partidas del pasivo. Las tres grandes categorías de cualquier balance son el activo, el pasivo y el patrimonio neto.

balance de situación

Los estados financieros de una empresa -balance, estados de ingresos y flujos de caja- son una fuente de datos clave para analizar el valor de inversión de sus acciones. Los inversores en acciones, tanto los que lo hacen por su cuenta como los que siguen la orientación de un profesional de la inversión, no necesitan ser expertos analíticos para realizar un análisis de los estados financieros. Hoy en día, existen numerosas fuentes de investigación bursátil independiente, en línea y en papel, que pueden hacer el “cálculo de números” por usted. Sin embargo, si va a convertirse en un inversor de valores serio, es imprescindible que comprenda los fundamentos del uso de los estados financieros. En este artículo, le ayudaremos a familiarizarse con la estructura general del balance.

El balance de una empresa se compone de activos, pasivos y fondos propios. Los activos representan cosas de valor que una empresa posee y tiene en su poder, o algo que se recibirá y puede medirse objetivamente. El pasivo es lo que una empresa debe a otros: acreedores, proveedores, autoridades fiscales, empleados, etc. Son obligaciones que deben pagarse en determinadas condiciones y plazos. Los fondos propios de una empresa representan los beneficios retenidos y los fondos aportados por sus accionistas, que aceptan la incertidumbre que conlleva el riesgo de la propiedad a cambio de lo que esperan que sea un buen rendimiento de su inversión.